Актуальность выпускной квалификационной работы. Стимулирование труда — это прежде всего внешнее побуждение, влияющий на поведение человека в сфере труда, материальная оболочка мотивации персонала [5].

Стимулирование труда также несет в себе и нематериальную нагрузку, позволяющую работнику реализовать себя как личность и работника одновременно.

Все предприятия заинтересованы в повышении эффективности своего производства, в связи с этим система стимулирования персонала в любой организации должна быть направлена на то, чтобы поощрять производительность, творчество, исполнительность и инициативу работников, все те качества, которые приводят к эффективному труду и достижению стратегических целей организации.

Актуальность темы обусловлена тем, что становление современного общества, характеризующееся активным поиском новых форм организации трудового процесса, основанных на признании возрастающей роли персонала организаций, сопряжено с четким пониманием того, что повышение эффективности современной организации связано не столько с развитием материально-технических компонентов ее структуры, сколько с организационными изменениями, позволяющими максимально использовать потенциал каждого работника.

Современные методы управления направлены на создание возможностей для трудового самовыражения работников, повышение личной мотивации к саморазвитию, самосовершенствованию, признание зависимости между индивидуальными результатами работы и эффективностью деятельности всей организации.

Степень разработанности. В современной науке управления проблемы стимулирования труда персонала занимают одно из ведущих мест. Данная тема наиболее детально представлена в зарубежной, особенно американской, научной литературе. Среди авторов, занимающихся проблемами стратегии и управления деятельностью людей, можно выделить Р. Акоффа, И. Ансоффа, В. Берка, С. Бира, Г. Вагнера, Н. Л. Зинера, Дж. Вудворта, Р. И. Дафта, П. Друкера, М. Лортера, А. А. Томпсона, Дяс. Томпсона, А. Дж. Стрикленда и других.

В отечественной науке исследования проблемы управления организацией, и особенно ее персоналом, нашли выражение в работах А.И. Рофе, В. В Адамчука, М. Д. Аистовой, Т. Ю. Базарова, С. А. Баркова, В. Л. Верховина, О. С. Виханского, Б. Л. Еремина, А. В. Игнатьевой, А. Я. Кибанова, Т. А. Комиссаровой, М. М. Максимцова, В. Г. Медынского, А. И. Наумова, З. Н. Румянцевой, К. А. Феофанова, В. Е. Хиценко, В. И. Шкатуллы и других.

Объект исследования: ООО «Инвест Мастер».

Совершенствование организации производства и труда на предприятии

... и пути совершенствования производства 2. Теоретические аспекты организации труда, .1 Сущность организации труда, её задачи и принципы Эффективность использования трудовых ресурсов во многом определяется уровнем организации труда во всех звеньях производства и управления. Организация труда - это ...

Предмет исследования: система мотивации и стимулирования персонала.

Цель выпускной квалификационной работы: разработка мероприятий по совершенствованию системы мотивации и стимулирования персонала ООО «Инвест Мастер».

Задачи выпускной квалификационной работы:

исследовать теоретические аспекты мотивации и стимулирования персонала организации

провести анализ системы мотивации и стимулирования персонала ООО «Инвест Мастер»

разработать направления совершенствования системы мотивации и стимулирования персонала организации и мероприятий по их реализации

оценить эффективность предлагаемых мероприятий.

Методы исследования: статистический анализ, социологический опрос, методы теоретического анализа (сравнение, классификация), метод анализа документов.

Данная работа включает три главы, приложения, введение и заключение. В первой главе рассмотрены методологические основы мотивации, во второй представлен анализ системы управления мотивацией персонала, в третьей главе разработан проект по совершенствованию системы управления мотивацией персонала.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ПЕРСОНАЛА

1 Понятия и сущность мотивации и стимулирования персонала организации

Приступая к анализу такой проблемы как мотивация персонала в организации, нельзя обойтись без определения таких ключевых понятий, как «потребность», «мотив» и «стимул», так как эти три категории имеют прямое отношение к рассматриваемым в нашей работе вопросам. Определение сущности этих понятий лежит в области многих наук, в том числе психологии, социологии, философии, экономики, медицины др.

На наш взгляд, наиболее правильным является определение потребности у В.А. Василенко: потребность — это заложенная в нас природой и обществом программа жизнедеятельности [4, С. 15].

Заслуживает внимания и точка зрения В.И. Ковалева [5].

Он пишет, что возникновение у человека потребности связано с «присвоением», принятием им нужд общественного развития. Например, потребность в труде возникает вследствие осознания общественной необходимости, важности труда для каждого человека для общества, государства. Требования общества к каждому своему члену выступают в роли мотивационных заданий; после принятия человеком они становятся долговременными мотивационными установками, которые в определенных ситуациях актуализируются и превращаются в мотивы поведения и деятельности.

Теперь обратимся к понятию «мотив». По мнению Х. Хекхаузена [6] мотив включает в себя такие понятия, как потребность, побуждение, влечение, склонность, стремление и т. д.

При всех различиях в оттенках значения этих терминов указывают на «динамический» момент направленности действия на определенные целевые состояния, которые независимо от их специфики всегда содержат в себе ценностный момент и которые субъект стремится достичь, какие бы разнообразные средства и пути к этому ни вели.

— Существует столько различных мотивов, сколько существует содержательно эквивалентных классов отношений «индивид-среда». Эти классы можно разграничить, основываясь на характерных целевых состояниях, стремление к которым часто наблюдается у людей.

- Мотивы формируются в процессе индивидуального развития как относительно устойчивые оценочные диспозиции.

- Люди различаются по индивидуальным проявлениям (характеру и силе) тех или иных мотивов.

У разных людей возможны различные иерархии мотивов. Таким образом, существует проблема измерения мотивов.

Мотивация персонала в современной организации (на примере ОАО ...

... в процессе стимулирования персонала. При написании работы были использованы законодательные акты, монографии, научные и учебные издания по менеджменту и управлению персоналом, материалы периодических изданий, посвященные вопросам мотивации персонала, формирования систем оплаты ...

— Поведение человека в определенный момент мотивируется не любыми или всеми возможными его мотивами, а тем из самых высоких мотивов в иерархии (т. е. из самых сильных), который при данных условиях ближе всех связан с перспективой достижения соответствующего целевого состояния или, наоборот, достижение которого поставлено под сомнение.

— Мотив остается действенным, т. е. участвует в мотивации поведения, до тех пор, пока либо не достигнется целевое состояние соответствующего отношения «индивид-среда», либо индивид к нему не приблизится, насколько позволят условия ситуации, либо целевое состояние не перестанет угрожающе отдаляться, либо изменившиеся условия ситуации не сделают другой мотив более насущным, в результате чего последний активируется и становится доминирующим.

— Побуждение к действию определенным мотивом обозначается как мотивация. Мотивация мыслится как процесс выбора между различными возможными действиями, процесс, регулирующий, направляющий действие на достижение специфических для данного мотива целевых состояний и поддерживающий эту направленность.

- Мотивация не является единым процессом, равномерно от начала и до конца пронизывающим поведенческий акт.

- Деятельность мотивирована, т.

е. направлена на достижение цели мотива, однако ее не следует смешивать с мотивацией.

Таким образом, проблема мотива и мотивации остается в науке дискуссионной и трудно изучаемой экспериментально.

С психологической точки зрения, мотив, а не стимул сам по себе, побуждает и направляет деятельность человека. Стимул, стимуляция, стимулирование есть нечто внешнее по отношению к человеку. Стимул может стать или не стать мотивом. Мотивом он станет тогда, когда встретится с «внутренним» — потребностью, системой потребностей или уже сложившейся системой мотивов.

Мотив есть продукт встречи «внешнего» (стимул) и «внутреннего» (системы потребностей или сложившихся в прошлом мотивов), или, как говорят психологи, мотив есть определённая потребность. В этом смысле любая мотивация нематериальна, даже если она родилась от встречи с очень весомым материальным стимулом. Сказанное можно выразить простой формулой: стимул + потребность = мотив.

Также о стимуле можно сказать, что они являются инструментами, вызывающими действие определенных мотивов. В качестве стимулов выступают какие-то предметы, действия других людей, носители обязательств и возможностей, все то, что может быть предложено человеку в качестве компенсации за его действия, или того, что он хотел бы приобрести в результате определенных действий. Человек реагирует на многие стимулы несознательно. В ряде случаев его реакция может и не поддаваться сознательному контролю.

Реакция на разные стимулы неодинакова у различных людей. Отсюда стимулы не имеют абсолютного значения, если люди не способны реагировать на них. Так, в условиях сильной инфляции заработная плата, деньги во многом утрачивают роль стимулов и уже ограниченно используются в рамках управления людьми.

Использование многообразных стимулов для мотивирования людей и предоставляет процесс стимулирования, который имеет самые различные формы. Одной из самых распространенных является материальное стимулирование. Роль последнего в обстановке рынка особенно значительна. Здесь важно правильно оценивать ситуацию, в рамках которой материальное стимулирование реализуется, стараться не преувеличивать его возможности, учитывая, что человек характерен очень сложной системой потребностей, интересов, приоритетов и целей.

Понимание сущности мотивационных процессов основано на изучении взаимосвязи двух основных категорий экономики: производства и потребления.

Именно в потреблении произведенные продукты и их потребительские свойства либо осознаются в качестве необходимости, что побуждает дальнейшее развитие производства, либо нет, и в этом случае производство данного продукта прекращается. В этой взаимосвязи происходит рождение потребностей, которые побуждают людей действовать определенным образом.

Потребность — это осознанная необходимость в тех или иных материальных, культурных благах, социальных и духовных ценностях.

Таким образом, рождается взаимосвязь: потребность — мотив — стимул — цель — деятельность — результат — потребность. Потребность является той силой, которая заставляет людей действовать, производить материальные, социальные и духовные блага.

Субъективным выражением этого побуждения к деятельности, сформировавшимся для каждого конкретного человека под воздействием окружающего внешнего мира, отраженного в сознании, является, мотив.

Мотив — это феномен сознания, это осознанное индивидуумом побуждение к деятельности.

Если, пройдя через сознание индивида, потребности осознаются в качестве необходимости, т.е. происходит соединение внутреннего (со стороны сознания человека) и внешнего (со стороны необходимости удовлетворения потребности) побуждения, то осуществляется деятельность по реализации потребности субъекта, реализации мотива в действие.

Соединение внутреннего и внешнего побуждения ведет к реализации мотива в действие, то есть к практическим действиям субъекта по удовлетворению своей потребности. Внешнее побуждение, то есть возможность объекта удовлетворить потребности субъекта в деятельности, и есть стимул.

Стимул — это основной элемент управления человеческими ресурсами компании, являющийся внешним побуждением к деятельности. Именно стимулы переводят потребности и интересы в мотивы, то есть в личностную смысловую причину поступков, личную заинтересованность. Она и является главным двигателем производства.

Личная заинтересованность — это желание действовать в целях, достижение которых соответствует потребностям и интересам человека, удовлетворяет его ожидания. От ее уровня зависит уровень включенности каждого работника в процесс труда, а следовательно реализация его личного потенциала на производстве: степень напряженности работы, закрепление достигнутых результатов, специфика протекания творческих и психологических процессов, состязательных установок и т.п. Действие механизма мотивации персонала представлено на рисунке 1.1.

Положительный результат выбранной формы деятельности (удовлетворение потребности) откладывается в памяти человека и заставляет его действовать таким же образом в аналогичной ситуации. С другой стороны, негативный результат ведет к тому, что в будущем человек стремится избегать той деятельности, которая ведет к недостаточному удовлетворению либо отсутствию удовлетворения вообще.

Сложность мотивационной работы заключается в том, что один и тот же стимул может иметь совершенно различный мотивационный эффект для различных категорий работников в зависимости от их возраста, должностного положения, жизненных целей и т.п.

Рис. 1.1 Механизм мотивации персонала

Соотношение мотива и стимула характеризуется несколькими основными чертами. Во-первых, это взаимозависимость и взаимообусловленность мотива и стимула. Внутреннее побуждение (мотив) перерастает в определенную фактически осуществляемую деятельность лишь под влиянием внешнего побуждения (стимула), заставляющего работника поверить в возможность объекта удовлетворить его потребность.

Во-вторых, мотив и стимул — это две параллельные ступени одного и того же процесса мотивации деятельности работника.

В-третьих, в этом процессе стимул играет не насильственную, а воспитательную роль по отношению к мотиву, активизируя трудовую деятельность работника, поощряя его инициативу по поиску путей повышения производительности труда, освоению новых специальностей, росту квалификации и профессионализма, а это не только обеспечивает реализацию мотива в действие, но и обогащает, развивает мотивационные установки.

Для построения эффективной мотивационной системы, соответствующей организационной культуре компании, очень важно знать, какими мотивами руководствуется персонал и какие стимулы компания может предоставить для реализации этих мотивов и удовлетворения потребностей сотрудников. Взаимосвязь мотива и стимула в управлении персоналом приведена в таблице

Таблица 1.1.

Взаимосвязь мотива и стимула в управлении персоналом

|

Мотив |

Стимул |

|

1 |

2 |

|

Мотивы о удовлетворению потребностей в жизненно насущных материальных и духовных благах: Производительность Качество работы Повышение занятости Рост квалификации и мастерства Повышение ответственности Совмещение должностей Работа на одном предприятии |

Рост заработной платы Доплаты к заработной плате Надбавка к заработной плате Материальная помощь Единовременные выплаты Премиальная система Социальный пакет Система участия в прибылях Комиссионные с объемов продаж |

|

Любознательность Творчество Изобретательство Рационализаторство Занятие наукой |

Развитие неспециализированной карьеры Широкие возможности для обучения Премии за новаторство, изобретения Программы вознаграждений за идею Гибкие графики работы |

|

Мотивы социального взаимодействия: Общение Подражание Сопричастность Солидарность Поддержка Безопасность Дружба Взаимовыручка |

Возможность общаться на рабочем месте Благоприятный социальный микроклимат Демографический стиль руководства Участие в управлении и принятии решений Единый статус работников Равные возможности, “равенство шансов” Доска почета Вынесение благодарностей, признание заслуг -оздоровительных мероприятий |

|

Мотивы статусного самоутверждения: Достижение цели Престиж Развитие карьеры Высокий статус Власть Успех Самоуверенность Самоутверждение |

Участие в управлении и принятии решений Предоставление руководящей работы Расширение полномочий Персональные блага: кабинет, автомобиль Участие в работе престижных клубов Участие в успехе, капитале Предложение о совместном участие в бизнесе Ротация кадров Рост подчиненных Международное признание Присвоение звания «лучшего сотрудника года» |

|

Мотивы оптимизации жизненного цикла Социальная мобильность Профессиональная мобильность В возрастная релаксация Преодоление статусного и психологического дискомфорта |

Предоставление работы по желанию и возможностям Развитие неспециализированной карьеры Передача опыта молодежи — наставничество Устранение отрицательных стимулов Психологическое поощрение Единый статус работников Центры психологической помощи и разгрузки |

Стимулирование в принципе отличается от мотивирования. Разница заключается в том, что стимулирование выступает средством, с помощью которого можно осуществлять мотивирование. Чем выше уровень развития человеческих отношений в организации, тем реже в качестве инструмента управления людьми используется стимулирование. Воспитание, обучение как методы мотивирования людей обусловливают положение, когда члены организации проявляют заинтересованное участие в делах организации, осуществляют необходимые действия, не дожидаясь или даже не получая никакого стимулирующего воздействия.

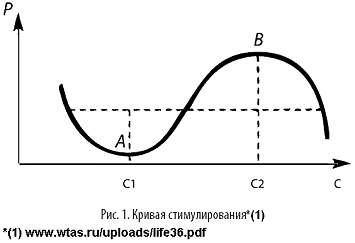

Главной функцией стимулирования можно считать превышение темпов роста производительности труда над темпами роста совокупного трудового вознаграждения. Если по горизонтали отложить размер удельного вознаграждения С (оплата труда на единицу трудовых усилий), а по вертикали — соответствующую выработку Р, то зависимость будет иметь вид участка синусоиды, который называется кривой стимулирования (рисунок 1.2) [12, С. 36].

Рис. 1.2 Кривая стимулирования

Практика показывает, что при определенном диапазоне удельного вознаграждения (С1, С2) в ответ на его повышение работник увеличивает трудовые показатели, т.е. существует прямая зависимость между ними. При значительном повышении вознаграждения наступает момент (правее С2), когда работник предпочитает снижение интенсивности труда дальнейшему росту заработной платы. Этот предел — уровень действительных потребностей работника. Значительное снижение удельного вознаграждения (левее С1) вынуждает работников увеличивать выработку ради прироста совокупного трудового вознаграждения.

Движущей силой организационно-экономического механизма трудовой деятельности на предприятиях является система мотивационных норм и нормативов (рисунок 1.3) [23, С. 125].

Упрощенно общую схему трансформации целей компании в показатели системы мотивации ее сотрудников можно описать следующим образом:

- формируется схема стратегических и оперативных целей компании (например, путем использования сбалансированной системы показателей (Balanced Scorecard) [17, С. 65];

- цели компании декомпозируются на цели и задачи подразделений и ключевых сотрудников;

- для каждой цели и задачи определяются показатели эффективности;

- на основе показателей эффективности сотрудников, подразделений формируются алгоритмы расчета переменной части заработной платы сотрудников, руководителей подразделений, топ — менеджеров.

Рис. 1.3 — Мотивационные нормы и нормативы

Переменная составляющая оплаты сотрудников определяется их вкладом (или вкладом подразделений, в которых они работают) в достижение стратегических и оперативных целей компании.

Именно система мотивации обеспечивает ориентацию руководителей и сотрудников на постоянное совершенствование системы управления с целью достижения высокой экономической эффективности бизнеса: увеличения стоимости компании, прибыли, рентабельности, сокращения затрат и т.д. (таблица 1.2).

Все подходы к построению систем стимулирования отличаются одной особенностью. Она состоит в том, что персонал выступает исключительно как своеобразная часть производственной системы, отношения с которой осуществляются преимущественно на экономическом уровне.

Таблица 1.2

Система мотивации и стимулирования (CMC)

|

Четыре непреложных требования к CMC |

Четыре главных критерия эффективной CMC |

|

1. CMC должна разрабатываться с учетом специфики компании и особенностей ее персонала. 2. CMC должна быть точечной и адресной, т.е. в идеале должна эффективно стимулировать каждого работника. 3. CMC должна быть экономически оправданной для компании. 4. CMC должна охватывать все структурные подразделения компании |

1. Объективность: размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда. 2. Предсказуемость: работник должен знать, какое вознаграждение он получит по результатам своего труда. 3. Адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника, его опыту и уровню квалификации. 4. Справедливость: правила уровню квалификации. Справедливость: правила каждым работником |

Выделенные системы стимулирования ориентированы на эффективное использование уже имеющегося трудового и творческого потенциала человека без особого обращения внимания на его развитие или на создание условий жизнедеятельности, обеспечивающих возрастание производительной силы персонала [16, С. 102].

Управление персоналом с использованием таких систем стимулирования сводилось к следующим процессам:

- отобрать необходимых для эффективного использования в производстве людей;

- подготовить их для использования в технологической цепочке производства;

- сделать дисциплинированными и четко выполняющими основные нормы организационного поведения;

- в случае экономических неурядиц или технико-технологических модернизаций уволить часть персонала или с минимальными затратами переподготовить его.

2 Формы и виды мотивации персонала

В настоящее время предприниматели используют широкий набор материальных стимулов.

Оплата труда. Наиболее распространенный способ материальной мотивации — повышение оплаты труда. Для того чтобы получить реальную отдачу от сотрудника, размер ожидаемого вознаграждения должен быть существенным, иначе повышение зарплаты может вызвать еще большее нежелание выполнять свои служебные обязанности. Некоторые руководители идут по пути наименьшего сопротивления и периодически увеличивают оплату труда сотрудников на незначительные суммы. Однако для мотивации более действенным является даже однократное, но значительное увеличение зарплаты [20, С. 86].

В идеале решение о повышении оплаты труда должно приниматься работодателем по собственной инициативе, но этого, как правило, не происходит — по крайней мере, в наших условиях. Поэтому требование о пересмотре размера заработной платы становится обычным методом шантажа сотрудниками, грозящими увольнением. Нередко такой метод срабатывает, однако работники, как правило, добиваются лишь незначительного повышения заработной платы. По этой причине вскоре работник вновь проявляет недовольство своим окладом, так как существует так называемый «эффект привыкания к доходу».

Премии. Одним из самых распространенных способов материальной мотивации являются квартальные или ежемесячные премии. Реже организации используют премии за выслугу лет. Основной прирост процента надбавки за выслугу лет приходится на первые годы работы в компании, когда работник эффективно трудится на благо компании и старается максимально реализовать свой потенциал. С другой стороны, есть риск, что спустя два-три года сотрудник по тем или иным причинам захочет поменять место работы. Наибольшая стабильность наблюдается у персонала, проработавшего на компанию более пяти лет, тем более что к этому времени надбавка за выслугу лет уже составляет серьезные суммы.

В российских компаниях нередко практикуется выдача «премий-призов» — денежного вознаграждения, выдаваемого сотрудникам спонтанно за какие-либо успехи. Предприниматели считают, что эффект неожиданности должен еще больше вдохновить сотрудников. Однако «премия-приз» только вносит путаницу, так как работник перестает понимать, почему в одном случае он получил премию, а в другом — нет.

По этой причине лучше поставить в известность сотрудников о тех конкретных ситуациях, когда предусмотрена выдача премиальных. С другой стороны, если премия становится практически обязательным атрибутом ежемесячного дохода, то это также слабо мотивирует их на повышение эффективности труда.

Процент. Данный способ материальной мотивации наиболее распространен в сфере продаж и оказания различных услуг. Суть процента от выручки заключается в том, что заработок сотрудника не имеет четко обозначенного предела, а зависит от профессионализма работника и его способности стимулировать продажи. Некоторые компании, также делающие ставку на квалификацию своих сотрудников, в качестве материальной мотивации предусматривают иной способ — премию за профессионализм. Это поощрение назначается по результатам аттестации, оценивающей результаты работы работника и его соответствие занимаемой должности [18, С. 36].

Бонусы. В число материальных стимулов входят различные бонусы. Однако их фиксированная сумма нередко превращает инструмент в демотивирующий. Фиксированная сумма выплаты не способствует желанию приумножить достигнутый результат, так как размер денежного вознаграждения все равно не изменится. Исходя из этого, с целью повышения мотивации рекомендуется использование разветвленной системы платежных бонусов.

Для высшего управленческого звена предусмотрено дополнительное вознаграждение (тантьема), выдаваемое за его вклад в улучшение общих финансовых или хозяйственных показателей, таких как снижение издержек, повышение общей прибыли и пр. Бонусы могут быть не только личными, но и командными. Командный бонус представляет собой премиальное вознаграждение группы за достижение определенных целей. При начислении командных бонусов следует учитывать, что поощрение одного отдела может быть оправдано в конкретных случаях, но для повышения общих показателей этого недостаточно. Все структуры организации, так или иначе связаны между собой, и поощрение только одной из них может демотивировать другую.

Материальные и нематериальные стимулы должны взаимно дополнять и обогащать друг друга [7, С. 98].

Члены любого коллектива — это люди с разными жизненными ценностями и установками. Более того, материальные поощрения рассчитываются на основании результатов выполненной работы и могут варьироваться даже у людей, занимающих одинаковое положение в служебной иерархии. Все это нередко вызывает недовольство и мало способствует созданию здоровой атмосферы в коллективе. Во многих случаях просто необходима некая моральная компенсация и уравновешивающий фактор, в роли которого выступают методы нематериального поощрения.

1.3 Реализация механизма мотивации персонала

Богатство, разнообразие мотивационных побуждений определяются также разнообразием, степенью и качеством удовлетворения потребностей человека, которые для каждого работника являются индивидуальными, и поэтому изучать их надо персонифицировано. Так же индивидуально для каждого работника следует определять и стимулы трудовой деятельности.

Вместе с тем существуют несколько общих требований к организации стимулирования труда:

- тщательный и всесторонний учет объективных условий труда на фирме, на каждом рабочем месте, которые определяют психофизическое состояние работника, формируют его впечатления о труде и о фирме и определяют его производительность;

- обеспечение разумного сочетания материальных, моральных и других возможных стимулов с учетом индивидуальных особенностей работников с целью создания сильной внутрифирменной культуры, правильных и сильных убеждений;

- развитие такого подхода к работнику, при котором ставятся его потребности на первое место среди приоритетов компании, официально признавая его индивидуальность, право на ошибку, всемерно развивая уважение к личности;

- признание основным методом стимулирования метод разумного сочетания поощрения и наказания, разработка системы эффективной и справедливой оценки работы персонала;

- забота о нравственном здоровье коллектива;

- предоставление равных шансов для развития карьеры всем работникам, предоставление возможности работнику повышать квалификацию, лично участвовать в принятии решений.

Обращает на себя внимание и правильный выбор организационной формы воздействия на работника, которая включает в себя тип, характеристику и метод выработки воздействия.

По типу воздействия выделяют:

- непосредственное воздействие;

- постановку задачи;

- создание стимулирующей ситуации.

В характеристике воздействия очень важен временной аспект, определение периода воздействия, его долговременности.

Воздействие может носить характер долговременный и краткосрочный, периодически повторяющийся и разовый, единичный, стратегический (перспективный) и тактический (текущий).

Методы выработки воздействия могут быть единоличные, коллегиальные, коллективные. Единоличные решения быстры, но могут вызывать многочисленные возражения исполнителей вплоть до молчаливого бойкотирования исполнения. Процедура принятия коллективных решений длительна, нередко сложна, часто требует сбора подписей, но в результате исполнения их решений осуществляется быстро и гладко, так как все работники уже успели осознать необходимость трудовых действий и расписались в готовности их выполнять.

Независимо от того, ориентирована ли организация на традиционные или инновационные инструменты мотивации, важным ее аспектом является организационно-экономический механизм, включающий в себя определение функций и задач службы управления персоналом по данному направлению кадровой работы [17, С. 205].

Экономические аспекты мотивационных программ следует должным образом согласовывать с особенностями стратегии компании, зависящей от цикла ее жизнедеятельности, факторов внешней среды и внутренней среды бизнеса. Тип стратегии определяет финансовые возможности организации в выборе тех или иных мотиваторов (таблица 1.3).

Таблица 1.3

Стимулирование персонала при различных типах

|

Тип |

Требуемые характеристики |

Рекомендуемые варианты стимулирования |

|

Предпринимательская стратегия. Принимаются проекты с высокой степенью финансового риска. Ресурсы недостаточны для удовлетворения всех требований заказчика. Основное внимание — на быстрое осуществление соответствующих мер |

Работники должны быть новаторами, инициативными, контактными, готовыми рисковать, не боящимися ответственности. Важно, чтобы ведущие сотрудники не менялись |

Эргономика рабочего места. Вознаграждение на конкурентной основе. Премии за новаторство, инициативность. Делегирование полномочий. Поощрение риска, предоставление права на ошибку. Ротация, развитие карьеры. Комиссионные |

|

Стратегия динамического роста. Степень риска меньшая Постоянное сопоставление текущих целей и создания фундамента на будущее Политика фирмы и процедуры фиксируются письменно. |

Служащие должны быть организационно закреплены, обладать гибкостью, быть проблемно ориентированными и работать в тесном сотрудничестве друг с другом. |

Вознаграждение за четкое выполнение планов и регламентов. Служебное продвижение. Долговременные стимулы и надбавки. Развитие профессионализма. |

|

Стратегия прибыльности (сокращения издержек). Главное — повышение прибыльности. Усилия, требующие финансовых затрат, скромные, возможно прекращение найма. Управленческая система хорошо развита, наличие системы обширных процедурных правил |

Внимание направлено на критерии количества и эффективности, сроки кратковременные, достижение результатов при относительно низком уровне риска и максимальном уровне организационной закрепленности |

Вознаграждение за конкретные результаты, за достижение цели. Оптимизация занятости и числа работников. Широкая система премирования, система участия в прибыли. Жесткое закрепление на рабочем месте. |

|

Ликвидационная стратегия. Продажа активов, устранение возможных убытков, сокращение числа работающих. Не уделяется внимание спасению организации, поскольку ожидается дальнейшее падение прибыли |

Требуются служащие узкой специализации, на короткое время, без большой приверженности фирме. Особой потребности в кадрах нет |

Досрочный выход на пенсию, аутсорсинг и аутстафинг Медленный рост вознаграждения, без дополнительных стимул. Мотивация развития неспециализированной карьеры, совмещения работ |

Формирование финансовой основы системы стимулирования персонала должно осуществляться дифференцированно по категориям сотрудников. Такой подход обусловлен тем фактом, что различные группы работников по-разному воздействуют на размер совокупного дохода организации в силу сложившейся в ней системы разделения и кооперации труда.

Несмотря на получившую достаточно широкое распространение практику использования нетрадиционных инструментов стимулирования, в России продолжает сохраняться ведущая роль материальных стимулов [22, С. 105].

В этих условиях равный доступ каждой группы персонала ко всем видам оплаты и стимулирования личного вклада в успех организации обеспечивает своего рода корпоративное равноправие всех групп персонала по отношению к существующим в организации стимулирующим комплексам.

Постулатом является утверждение о важности системы стимулирования как инструмента, обеспечивающего достижение поставленных целей.

Роль системы стимулирования в обеспечении достижения поставленных целей можно представлена на рисунке 1.5.

Рис. 1.5 — Роль системы стимулирования в обеспечении достижения поставленных целей.

Однако при всей внешней четкости и логичности этой цепочки ее реализация на практике оказывается сопряженной с многими трудностями и далеко не всегда приводит к ожидаемым результатам.

Можно выделить ряд факторов (объективных ограничений), сдерживающих эффективность системы стимулирования независимо от особенностей ее

- Тенденция к снижению значимости денежного вознаграждения — характерна в первую очередь для развитых стран и связана с повышением роли таких факторов, как семья, досуг, свободное время в системе жизненных ценностей современных работников.

В этих условиях использование денежных стимулов наталкивается на объективные ограничения, связанные с нежеланием работников жертвовать своим свободным временем в пользу работы независимо от уровня ее оплаты. Особенно ярко данная тенденция проявляется в странах с протестантскими корнями, где семейным ценностям традиционно придается особое значение.

Иные факторы (включая и свободное время, и требования к характеру работы, ее креативности, требования к окружению) приводят к относительному снижению значимости именно денежного вознаграждения.

— Проблема оправданности «привязки» системы стимулирования к выбранной стратегии развития фирмы. Неизбежным следствием такой «привязки» становится ориентация менеджмента исключительно на установленные показатели достижения выбранных целей (стратегии развития), от выполнения которых зависит размер личного вознаграждения.

Подобная конструкция является, безусловно, оправданной, но при одном условии — если стратегия развития компании выбрана правильно. Кроме того, в условиях, когда внимание менеджмента концентрируется на достижении относительно ограниченного круга конкретных показателей (задач), другие бизнес — возможности (появляющиеся в течение планового периода) могут оказаться упущенными.

В результате компания, скованная жесткими рамками утвержденной стратегии и соответствующими показателями стимулирования, утрачивает гибкость и возможность оперативного реагирования на изменение рыночных условий. Преданность выбранной стратегии оборачивается недополученными доходами.

Предположим, что и первая, и вторая группы проблем успешно разрешены: менеджмент заинтересован в деньгах (а не в свободном времени), и стратегия компании выбрана правильно.

Однако и в этом случае эффективность стимулирующих механизмов может ослабляться в результате воздействия ряда факторов, которые условно можно разделить на три основные группы:

- психологические;

- методические;

- организационно — структурные (рисунок 1.6).

Рис. 1.6 — Факторы, ограничивающие стимулирование

Рассмотрим обозначенные факторы подробнее.

- Психологические факторы.

Любая система стимулирования конфликтна по своей природе: людям приходится мириться с тем, что кто-то оценивает их работу иначе, чем они сами, и, когда внешняя оценка отличается (оказывается ниже) от их самооценки, неизбежно возникает конфликт.

Разрешить это противоречие (самооценка — внешняя оценка) можно только путем установления объективных критериев оценки (ясных, понятных и исключающих двойственность трактовки).

При этом информация об этих критериях должна быть доведена до работника заблаговременно и работник должен быть согласен с ними.

Однако даже при достижении данного условия система стимулирования окажется недейственной, если у работника отсутствуют способности, требующиеся для решения поставленных перед ним задач, или отсутствует вера в свои способности.

Психологические ограничения эффективности стимулирующих механизмов могут быть устранены в результате:

- определения круга тех работников, эффективность труда которых может возрасти в результате использования системы стимулирования;

- установления системы объективных, согласованных с работниками критериев оценки их деятельности.

- Методические факторы.

Главная трудность состоит в установлении объективных критериев оценки деятельности работника.

Решение данной проблемы лежит на пути разработки и установления ключевых показателей деятельности работника, от достижения которых зависит размер дополнительного вознаграждения (бонуса).

Однако, как показывает практика, сложности, в ряде случаев могут не повысить, а, напротив, понизить эффективность системы стимулирования.

Любые плановые показатели рассчитываются в соответствии с установленной методикой и практикой планирования. Соответственно от качества планирования, оттого, насколько на этапе планирования учтены все факторы, влияющие на уровень плановых показателей, будет зависеть и обоснованность их использования в качестве оценочных.

В случае если на этапе планирования были допущены неточности, основное внимание будет уделяться не подведению итогов работы менеджмента и их оценке через систему установленных, а выявлению факторов, не учтенных при планировании.

Лучшим вариантом здесь, на наш взгляд, явился бы отказ от использования системы бонусного вознаграждения для тех категорий менеджмента, результаты которых не могут быть количественно оценены (главный бухгалтер, юрист и т.д.), с соответствующим увеличением размера фиксированной заработной платы.

Компания не должна премировать сотрудников за выполнение ими своих должностных обязанностей, что касается их невыполнения, соответствующие санкции предусмотрены Трудовым кодексом Российской Федерации.

Можно выделить два основных подхода к определению базовой величины бонуса:

- привязка к размеру фиксированного годового оклада работника с корректировкой базовой величины в зависимости от выполнения плана;

- установление базовой величины бонуса как доли в финансовых результатах (прибыли, добавленной стоимости и др.).

Второй подход является более привлекательным, так как позволяет избежать тех признаков гарантированности, которые приобретает бонус в условиях его привязки (пусть и частичной) к размеру фиксированного оклада.

В то же время при определении величины бонуса как доли в финансовых результатах неизбежны проблемы, связанные, во-первых, с учетом не зависящих от деятельности менеджмента факторов, но оказывающих, тем не менее, существенное влияние на полученные финансовые результаты; во-вторых, с оценкой (и обоснованной дифференциацией) вклада отдельных категорий менеджмента в формирование общих финансовых результатов.

Однако появляется проблема, связанная с необходимостью постоянного повышения уровня стимулирующих выплат. Отсутствие такого роста воспринимается работником негативно, что практически означает, что средства, направленные на выплату вознаграждения в уменьшенном по сравнению с предыдущим периодом объеме, из инструмента стимулирования превращаются в инструмент демотивации, т.е., по сути дела, оказываются истраченными безрезультатно.

- Организационно-структурные факторы.

Аксиомой стало утверждение о необходимости соответствия показателей, используемых для оценки результатов работы отдельного менеджера, его полномочиям и ответственности.

Соглашаясь с этим положением в целом, тем не менее хотелось бы обратить внимание на то, что подобное соответствие не может носить стопроцентный характер.

В любой системе стимулирования годовое вознаграждение определяется не только индивидуальными результатами работника, но и общими итогами работы компании в целом.

Даже если работник на своем рабочем месте выполнил все поставленные перед ним задачи и никак не мог повлиять на результаты компании в целом, то эти общие результаты должны сказываться на величине его индивидуального вознаграждения.

Здесь можно выделить две основные причины:

- экономическую — наличие источника для выплаты вознаграждения, который формируется на уровне компании в целом;

- психологическую — командный дух, коллективная работа.

Из числа проблем, связанных с внедрением системы стимулирования, выделяют две, которые являются наиболее существенными. Во-первых, ошибочным следует признать порядок внедрения системы стимулирования, не предусматривающий предварительного обсуждения внедряемой системы с менеджментом компании.

Как уже отмечалось, любая система стимулирования, по сути дела, является своего рода соглашением сторон и, как любое соглашение, должно быть одобрено обеими сторонами.

Во-вторых, это проблема периодичности пересмотра системы стимулирования.

С одной стороны, обеспечить достижение целей, на которые ориентирована система стимулирования, можно только при поддержании стабильности ее условий. С другой стороны, сами цели могут меняться, изменяются и внешние условия деятельности компании, и состав коллектива, что требует внесения периодических изменений в систему стимулирования.

Единого ответа на вопрос о том, как сочетать требования стабильности системы стимулирования с необходимостью ее периодической актуализации, не существует.

Можно определить лишь некоторые минимальные граничные условия, к числу которых относятся следующие:

- недопустим пересмотр системы стимулирования первого года;

- по результатам года необходимы анализ системы стимулирования, оценка ее эффективности, выявление недостатков и разработка мер по их устранению;

- корректировки в систему стимулирования по результатам анализа могут вноситься ежегодно, однако глобальный пересмотр, затрагивающий принципы и основные компоненты системы, желательно производить не чаще чем раз в два года.

Итак, можно сделать следующий вывод. Стимулирование — это создание таких условий, регулирующих трудовые отношения, в рамках которых у работника появляется потребность самоотверженно трудиться, поскольку это для него единственный путь достижения своего оптимума в удовлетворении потребностей.

Для построения эффективной системы стимулирования, соответствующей организационной культуре компании, очень важно знать, какими мотивами руководствуется персонал, и какие стимулы компания может предоставить для реализации этих мотивов и удовлетворения потребностей сотрудников.

Существуют несколько общих требований к организации стимулирования труда:

- тщательный и всесторонних учет объективных условий труда на фирме;

- обеспечение разумного сочетания материальных, моральных и других возможных стимулов с учетом индивидуальных особенностей работников с целью создания сильной внутрифирменной культуры, правильных и сильных убеждений;

- признание основным методом стимулирования метод разумного сочетания поощрения и наказания;

- забота о нравственном здоровье коллектива;

- предоставление равных шансов для развития карьеры работникам, предоставление возможности работнику повышать квалификацию, лично участвовать в принятии решений.

Важнейшими факторами для поддержания системы стимулирования являются следующие:

- систематическая проверка срока работы персонала на должности и управляемое горизонтальное перемещение по службе с интервалом примерно в пять лет: горизонтальные подвижки должны быть престижными;

- обогащение содержания работы и расширение ее рамок (оказывают влияние до 5-летнего срока);

- активное структурное планирование организации и применение гибких организационных форм (проектная, матричная организация);

- систематическое развитие организационной деятельности, ценность обучения и творческого подхода;

— реализация новых взаимодействий, например, беседы начальника и подчиненного как составная часть эффективного управления, производственная демократия.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ ООО «ИНВЕСТ МАСТЕР»

1 Общая характеристика ООО «Инвест Мастер»

Объектом анализа выступает ООО «Инвест мастер», компания работает на рынка города Красноярска под названием суши-бар Якудза. Местонахождение ООО «Инвест мастер»: Красноярский край, г. Красноярск, ул. Маерчака, д.36.

Суши-бар — предприятие общественного питания общедоступное обслуживающее определенный контингент потребителей, производящее и реализующее блюда и кулинарные изделия в соответствии с меню.

Меню напечатано на русском языке. На предприятии разнообразный ассортимент блюд. Предприятие общественного питания работает на полуфабрикатах и сырье.

Предприятие общественного питания ООО «Инвест мастер» функционирует на основании следующих документов:

Учредительный договор — заключается сторонами о создании ООО и определяет отношения между учредителями.

Устав — свод правил, регулирующий организацию, деятельность, права, обязанности юридического лица, утвержденный и зарегистрированный в установленном порядке.

свидетельство о регистрации;

свидетельство о включении объекта в единый

свидетельство о постановки на учет в налоговую организацию;

- договор на сертификацию.

Руководствуются законами «О защите прав потребителей», законодательными актами, правилами оказания услуг в организациях общественного питания, основополагающими ГОСТами, ОСТАМи, нормативно-технологической документацией (сборники рецептур блюд и кулинарных изделий, технические инструкции, технические условия, технологические карты, технико-технологические карты), СанПинами, СНиПами.

ООО «Инвест мастер» создано на неопределенный срок.

Целью деятельности ООО «Инвест мастер» является достижение максимальной экономической эффективности и прибыльности, наиболее полное и качественное удовлетворение потребностей физических и юридических лиц в производимой Обществом продукции, выполняемых работах и услугах.

Основными видами деятельности Общества являются:

- деятельность гостиниц с ресторанами;

- деятельность ресторанов и кафе.

Основой экономической деятельности Общества является его имущество, которое принадлежит ему на праве собственности как юридическому лицу. Источниками образования имущества являются:

- паевые взносы пайщиков;

- доходы от предпринимательской деятельности;

- средства, полученные из иных источников.

Основные показатели деятельности организации общественного питания ООО «Инвест мастер» представим в табл. 2.1.

Расчеты проведены на основе данных представленных в Балансе и Отчете о финансовых результатах.

Таблица 2.1

Анализ основных показателей деятельности организации общественного питания ООО «Инвест Мастер»

|

Показатель |

2013 |

2014 |

Отклонения |

Темпы роста |

|

А |

1 |

2 |

3 |

4 |

|

Выручка от продажи тыс. руб. |

12973 |

16260 |

3287 |

125,33 |

|

Торговая площадь, м2 |

85 |

85 |

0 |

100 |

|

Оборот торговли на 1 м2 торговой площади, тыс. руб./м2 |

152,624 |

191,294 |

38,671 |

125,337 |

|

Среднесписочная численность работников, всего, чел. |

18 |

20 |

2 |

111,11 |

|

— в т.ч. работников торгово-оперативного персонала, чел. |

6 |

8 |

2 |

112,5 |

|

Фонд заработной платы — сумма, тыс.руб. |

2842 |

3242 |

692 |

127,13 |

|

— уровень, % |

21,907 |

19,938 |

-1,969 |

х |

|

Среднегодовая заработная плата одного работника, тыс.руб. |

13,157 |

13,508 |

0,351 |

102,667 |

|

Производительность труда одного среднесписочного работника, всего, тыс. руб./чел. |

720,72 |

813 |

92,27 |

112,8 |

|

Среднегодовая стоимость основных фондов, тыс.руб. |

2751 |

2696 |

-55 |

98,001 |

|

Фондоотдача, руб. /1 руб. |

||||

|

Фондоемкость, руб. / руб. |

0,212 |

0,166 |

-0,046 |

78,190 |

|

Фондовооруженность труда одного работника, тыс. руб./чел. |

152,83 |

134,80 |

-18,03 |

88,20 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

4247 |

5048,5 |

801,5 |

118,87 |

|

Время обращения оборотных средств, дни |

119,49 |

113,33 |

-6,16 |

94,84 |

|

Скорость обращения оборотных средств, обороты |

3,05 |

3,22 |

0,17 |

105,44 |

|

Себестоимость реализованной продукции, тыс. руб. |

8937 |

1802 |

125,25 |

|

|

Валовая прибыль — сумма, тыс.руб. |

5838 |

7323 |

1425 |

113,51 |

|

— уровень, % |

45,001 |

45,037 |

0,036 |

|

|

Издержки обращения сумма, тыс.руб. |

4729 |

6263 |

1534 |

132,44 |

|

— уровень, % |

36,45 |

38,52 |

2,07 |

|

|

Прибыль от продаж — сумма, тыс. руб. |

1109 |

1060 |

-49 |

95,581 |

|

— уровень,% |

8,549 |

6,519 |

-2,029 |

|

|

Прочие доходы, тыс. руб. |

28 |

80 |

52 |

285,714 |

|

Прочие расходы, тыс. руб. |

71 |

49 |

-22 |

69,014 |

|

Прибыль (убыток) до налогообложения — сумма, тыс. руб. |

1066 |

1091 |

25 |

102,345 |

|

Прочее, тыс.руб. |

-389 |

-462 |

||

|

Чистая прибыль, тыс. руб. |

677 |

629 |

-48 |

92,910 |

|

— рентабельность конечной деятельности, % |

5,219 |

3,868 |

-1,35 |

|

|

Пропускная способность столовой, чел./день. |

1200 |

1200 |

— |

— |

|

Коэффициент использования пропускной способности |

0,9 |

0,84 |

-0,060 |

93,33 |

Анализ финансовых результатов деятельности предприятия позволяет говорить о том, что предприятие финансово стабильно: на протяжении всего периода исследования года закрываются чистой прибылью, но сумма чистой прибыли в 2014 году сократилась. К 2013 году ее значение достигло отметки 677 тыс. руб., но в 2014 году чистая прибыль сократилась на 6,67% и составила 629 тыс. руб.

Анализ эффективности использования основных средств предприятия позволяет положительно характеризовать работу предприятия, рост основных показателей свидетельствует о более эффективном использовании основных фондов. Торговая площадь организации на протяжении анализируемого периода не изменилась. Наблюдается рост выручки на 1 м2 торговой площади, что вызвано ростом выручки на предприятии.

Фондоотдача имеет положительную динамику роста в течение анализируемого периода, в 2013 году значение данного показателя составило 4,716 руб./руб., а в 2014 году данный показатель увеличился до 6,031 руб./руб. Рост показателя фондоотдачи предприятия свидетельствует об эффективном использовании основных средств предприятия. Находясь в обратной зависимости от фондоотдачи показатель фондоемкости снижается.

Численность персонала предприятия в 2014 году составила 20 человек. Показатели эффективности использования трудовых ресурсов предприятия позволяют сделать вывод о повышении эффективности использования трудовых ресурсов. На протяжении всего периода анализа наблюдается рост производительности труда.

Негативным моментом является сокращение стоимости основных фондов организации, так в 2014 году стоимость основных фондом сократилась на 55 тыс. руб., что вызвало сокращение фондовооруженности труда работников предприятия.

Валовая прибыль предприятия увеличилась по сравнению с 2013 годом на 1425 тыс. руб. Издержки обращения выросли на 1534 тыс. руб.

Окончательная эффективность деятельности предприятия определяется показателями рентабельности предприятия. Необходимо констатировать, что рентабельность предприятия в 2014 году сократилась и составила 3,868%.

Проведем анализ товарооборота в разрезе товарных групп (таблица 2.2).

Таблица 2.2

Анализ динамики, состава и структуры товарооборота общественного питания за анализируемый период

|

Состав |

2013 |

2014 |

Отклонение, +/- по |

Темп изменения |

|||

|

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Сумме, тыс.руб. |

Удельному весу, % |

||

|

Оборот по покупным товарам |

4488,65 |

34,6 |

5544,66 |

34,1 |

1056,00 |

-0,5 |

123,53 |

|

Оборот по собственной продукции |

8484,34 |

65,4 |

10715,3 |

65,9 |

2230,99 |

0,5 |

126,30 |

|

Всего |

12973 |

100 |

16260 |

100 |

3287 |

0 |

125,34 |

Как видно с данных представленных выше наибольший удельный вес в структуре выручки ООО «Инвест мастер» составляет выручка от реализации продукции собственного производства. На протяжении всего периода анализа наблюдается планомерный рост выручки от реализации продукции собственного производства, так в 2012 году собственное производство занимало 65% в структуре выручки, а в 2013 году 66%. Проведенный анализ состава выручки свидетельствует об улучшении результатов деятельности предприятия в отчетном году по сравнению с предшествующим, что выразилось в увеличении выручки предприятия.

В целом изменение динамики выручки предприятия можно оценить условно с положительной стороны, так как рост сумм такого основного источника выручки торгового предприятия, оценивается положительно. Предприятие устанавливает оптимально возможную цену на свою продукцию, которая должна полностью возмещать все издержки, распределение, и сбыт товара, а также обеспечивать получение определенной прибыли.

Виды цен на товары, используемые предприятием: цены на основе издержек сбыта; цены по доходу на капитал; цены с ориентацией на спрос; цены по уровню текущих цен. ООО «Инвест мастер» использует все виды цен, исходя из конкретных условий, но основным видом установления цены на товар является цена на основе издержек сбыта.

Предприятие для достижения коммерческого успеха на потребительском рынке должно обладать оперативной, достоверной информацией о тенденциях развития всех видов прибыли и факторов, их определяющих, о своих возможностях по получению чистой прибыли. Такая информация может быть получена в результате комплексного анализа формирования и распределения прибыли.

Таблица 2.3

Анализ формирования прибыли предприятия за отчетный период

|

Показатель |

Годы |

Отклонение, +/- |

Темп изменения, % |

|

|

2013 |

2014 |

|||

|

Выручка |

12973 |

16260 |

3287 |

125,337 |

|

Себестоимость |

7135 |

8937 |

1802 |

125,256 |

|

сумма, тыс. руб. |

5838 |

7323 |

1485 |

125,437 |

|

уровень, % |

45 |

45,04 |

0,035 |

|

|

Прочие доходы |

28 |

80 |

52 |

285,714 |

|

Прочие расходы |

71 |

49 |

-22 |

69,014 |

|

Прибыль до налогообложения |

1066 |

1091 |

25 |

102,345 |

|

Прочее |

-389 |

-462 |

-73 |

118,766 |

Как видно по данным табл. 2.3, в отчетном году наблюдается рост всех видов прибыли исследуемого торгового предприятия. Валовая прибыль предприятия возросла на 25,43 %, или 1485 тыс. руб., в отчетном году по сравнению с прошлым годом.

Рост издержек обращения на 32,438% или 1534 тыс. руб. привел к сокращению прибыли от продаж на 4,42%.

Прибыль до налогообложения в отчетном году увеличилась по сравнению с прошлым годом на 25 тыс. руб., или на 2,345 %.

Чистая прибыль предприятия сократилась на 7,1% или 48 тыс. руб.

2 Анализ кадрового потенциала организации

Для ООО «Инвест мастер» характерна бюрократическая структура аппарата управления.

На основании данных рисунке 2.1, можно определить, что организационная структура ООО «Инвест мастер» является линейно-функциональной. Характерными признаками такой структуры является большой и разнообразный, товарный ассортимент предприятия в сегменте продовольственных продуктов.

стимулирование персонал кадровый потенциал

Рис. 2.1 — Организационная структура управления ООО «Инвест мастер»

Линейно-функциональная организационная структура управления опирается на распределение полномочий и ответственности по функциям управления и принятия решений по вертикали. Она позволяет организовать управление по линейной схеме, а функциональные отделы аппарата управления предприятия лишь помогают линейным руководителям решать управленческие задачи. При этом линейные руководители не подчиняются руководителям функциональных отделов аппарата управления.

Такая структура управления благодаря своей иерархичности обеспечивает быструю реализацию управленческих решений, способствует специализации и повышению эффективности работы функциональных служб, обеспечивает необходимый маневр ресурсами. Она является более целесообразной по массовому производству с постоянным ассортиментом продукции и незначительными эволюционными изменениями технологии ее изготовления. Однако в условиях частых технологических изменений, обновления номенклатуры продукции использование этой оргструктуры замедляет сроки подготовки и принятия управленческих решений, не обеспечивает должной слаженности в работе функциональных отделов (подразделений).

Преимущества структуры:

сочетает преимущества линейных и функциональных

обеспечивает быстрое осуществление управленческих решений благодаря своей иерархичности;

- специализация функциональных руководителей.

Недостатки структуры:

- сложность регулирования отношений линейных и функциональных руководителей;

- увеличивается поток информации, который вызывает перегрузку руководителей;

- структура сопротивляется осуществлению изменений.

Организационная структура управления ООО «Инвест мастер» соответствует цели деятельности организации — максимизация прибыли. При этом руководитель координирует работу подчиненных. Функциональные руководители отвечают за работу вверенных им подразделений и координируют их работу, что, по моему мнению, увеличивает уровень ответственности каждого функционального руководителя за достижение целей организации.

Все руководители и специалисты имеют соответствующее профессиональное образование, что повышает эффективность менеджмента заведения. На предприятии разработана эффективная система стимулирования персонала (об этом речь пойдет в следующем разделе).

Таким образом, организационная структура управления предприятием является эффективной. Об этом свидетельствует его доходная работа за последние годы.

Достаточная обеспеченность предприятия трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов производства продукции и повышения эффективности производства.

Таблица 2.4

Анализ динамики численности работников ООО «Инвест мастер»

|

Показатели |

2013 год |

2014 год |

Темп роста, % |

||

|

Чел |

Уд.вес, % |

Чел |

Уд.вес, % |

||

|

Численность работников, всего |

18 |

100 |

20 |

100,00 |

101,92 |

|

В том числе: |

|||||

|

— административно-управленческого персонала |

6 |

33,33 |

6 |

30 |

100,00 |

|

— торгово-оперативного персонала |

6 |

33,33 |

8 |

40 |

106,06 |

|

— вспомогательного персонала |

6 |

33,33 |

6 |

30 |

133,3 |

В 2014 году численность сотрудников предприятия увеличилась на 2 человека, за счет увеличения численности торгово-оперативного персонала на 2 человека. В структуре персонала преобладает торгово-оперативный персонал (40%).

Поскольку, в суши-баре используется система прямого сбыта, важным фактором повышения эффективности деятельности организации является количественные и качественные характеристики персонала.

Таблица 2.5

Качественный состав трудовых ресурсов (на конец года)

|

Группа рабочих |

2013 год |

2014 год |

||

|

чел |

% |

чел |

% |

|

|

А |

1 |

2 |

3 |

4 |

|

По возрасту: |

||||

|

— до 20 лет |

2 |

11,11 |

3 |

15,00 |

|

— от 20 до 30 лет |

7 |

38,89 |

8 |

40,00 |

|

— от 30 до 40 лет |

5 |

27,78 |

5 |

25,00 |

|

— от 40 до 50 лет |

3 |

16,67 |

3 |

15,00 |

|

— от 50 до 60 лет |

1 |

5,56 |

1 |

5,00 |

|

ИТОГО |

18 |

100,00 |

20 |

100,00 |

|

По полу |

||||

|

— женщины |

12 |

66,67 |

13 |

65,00 |

|

— мужчины |

6 |

33,33 |

7 |

35,00 |

|

ИТОГО |

18 |

100,00 |

20 |

100,00 |

|

По образованию: |

||||

|

— не законченное среднее |

4 |

22,22 |

3 |

15,00 |

|

— среднее специальное |

5 |

27,78 |

6 |

30,00 |

|

— среднее |

7 |

38,89 |

8 |

40,00 |

|

— высшее |

2 |

11,11 |

3 |

15,00 |

|

ИТОГО |

18 |

100,00 |

20 |

100,00 |

|

По трудовому стажу: |

||||

|

— до 3 лет |

6 |

33,33 |

6 |

30,00 |

|

— от 3 до 5 лет |

8 |

44,44 |

9 |

45,00 |

|

— от 5 до 10 лет |

3 |

16,67 |

3 |

15,00 |

|

— свыше 10 лет |

0 |

0,00 |

1 |

10,00 |

|

ИТОГО |

18 |

100,00 |

20 |

100,00 |

В структуре персонала преобладают сотрудники в возрасте от 20 до 30 лет (40%).

Большинство работников предприятия женщины (65%).

Большинство работников имеют среднее образование (40%).

В 2014 году 45% персонала предприятия имели стаж работы от 3 до 5 лет.

Поскольку изменение в составе трудовых ресурсов по возрасту, полу, образованию, стажу происходит в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Таблица 2.6

Движение рабочей силы

|

Показатель |

2013 год |

2014 год |

||

|

А |

1 |

2 |

||

|

Исходные данные, чел. |

||||

|

Среднесписочная численность работников на начало года |

17 |

18 |

2 |

3 |

|

Количество уволившихся работников |

1 |

1 |

||

|

Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины |

1 |

1 |

||

|

Количество работников на конец года |

18 |

20 |

||

|

Расчетные показатели |

||||

|

Коэффициент оборота по приему работников |

0,118 |

0,167 |

||

|

Коэффициент оборота по выбытию работников |

0,059 |

0,056 |

||

|

Коэффициент текучести кадров |

0,059 |

0,056 |

||

Коэффициент оборота приема на работу в 2014 году был равен 0,167. Позитивным моментом выступает сокращение коэффициентов оборота по выбытию (с 0,059 в 2013 году до 0,056 в 2014 году) и текучести кадров.

3 Анализ мотивации персонала ООО «Инвест мастер»

С целью исследования мотивации персонала нами было проведено анкетирование сотрудников организации. В опросе приняли участие 38 сотрудников. Опрос проводился методом анкетирования, использовались открытые и закрытые вопросы, анкета была анонимной, что давало возможность опрашиваемым честно отвечать на вопросы.

Проведенное анкетирование работников показало, что большая часть из них задумывается о смене работы. На вопрос о планах на ближайшие 1-2 года 63% респондентов отметили уход в другую организацию.

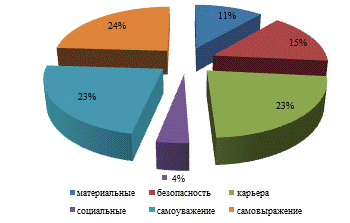

В результате проведения анкетирования можно отметить, что наибольшее значение для сотрудников являются материальная защищенность, уверенность в завтрашнем дне, возможность карьерного роста, а соответственно самовыражение и самоуважение (рисунок 2.2).

Рис. 2.2 — Мотивы сотрудников отдела продаж ООО «Инвест Мастер»

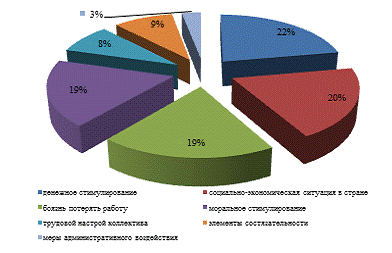

Исследование факторов, влияющих на трудовую активность дало следующие результаты: на первом месте находится денежное стимулирование (90%), социально-экономическая ситуация в стране и боязнь потерять работу движут 80% и 78% сотрудников соответственно (наиболее актуальна эта проблема встала в связи с мировым финансовым кризисом, когда ситуация в мире и в России весьма нестабильна); моральное стимулирование отметили 75% опрошенных, трудовой настрой коллектива, элементы состязательности отметили 34% и 37% опрошенных; меры административного воздействия актуальны для 12% опрошенных (рисунок 2.3).

Рис. 2.3 — Факторы, влияющие на трудовую активность персонала отдела продаж

Также опрос сотрудников показал, что основные причины увольнений сводятся к неудовлетворенности психологическим климатом в коллективе и невозможностью получить максимальную оплату труда.

В целом система оплаты труда вызывает положительное отношение, как со стороны сотрудников, так и со стороны руководителей. Обе стороны считают данную систему справедливой и конкурентоспособной.

Проведем анализ системы стимулирования сотрудников организации подробнее.

На исследуемом предприятии применяются следующие виды не материального стимулирования.

Вакцинация работников

Оплата новогодних детских подарков

Обеспечение полюсами ДМС

Питание сотрудников по льготной цене

Нематериальное стимулирование направлено на повышение лояльности сотрудников к компании одновременно со снижением издержек по компенсации сотрудникам их трудозатрат. Под нематериальными понимаются такие поощрения, которые не выдаются сотруднику в виде наличных или безналичных средств, однако могут требовать инвестиций со стороны компании. Основной эффект, достигаемый с помощью нематериального стимулирования, — это повышение уровня лояльности и заинтересованности сотрудников в компании.

На исследуемом предприятии применяются следующие виды материального стимулирования.

- Заработная плата — является одной из основных форм стимулирования, которая действительно мотивирует работников, но только в том случае, если она связана непосредственно с результатами труда

— Премиальная система — это оценочная оплата труда на основании количественных показателей, характеризующих качество труда работника за определенный период (в случае магазина рекомендуется брать работу отделов (групп работников) в целом).

В качестве примера можно привести премиальные выплаты в связи с увеличением объемов продаж [7, С.164].

- Дополнительные выплаты нерегулярного характера — система формируется в результате неординарных решений руководителя (подарки в честь праздников, денежные вознаграждения сотруднику, признанному лучшим в качестве обслуживания клиентов и т.д.).

Система материального стимулирования — совокупность форм и методов обеспечения и повышения материальной заинтересованности работников в достижении определенных индивидуальных и коллективных результатов.

Однако необходимо отметить, что в ООО «Инвест мастер» отсутствует проработанная иерархия должностей и объективная система оценки персонала. Вследствие этого руководители не могут своевременно и системно принимать обоснованные решения по изменениям в заработной плате. Как правило, для этого необходимы внесение поправок в штатное расписание, то есть оклад по должности жестко зафиксирован.

В существующей системе оплате труда переменная часть денежного вознаграждения, стимулирующая необходимое производственное поведение сотрудников, формулируется из премиального фонда, который пополняется за счет экономии фиксированной заработной платы (в том числе из окладов незакрытых вакансий).

Фактически квартальной премии как таковой нет, руководитель по своему усмотрению распределяет средства фонда оплаты труда подразделения между работниками.

Другой проблемой является отсутствие документально закрепленных показателей, оценки эффективности работы: за что поощряют и штрафуют и в каком размере. Каждый начальник устраивает свой «коэффициент эффективности» субъективно, на основе своих представлений о тех качествах и свойствах, которые достойны рассмотрения. Данные критерии не всегда доводятся до сотрудников, соответственно, не могут служить эффективным методом корректировки их производственного поведения.

В существующей системе премирования базовые оклады разных по уровню должностей смешаны с выплатами за качество рабочего процесса у сотрудника. Выделенных показателей результативности (личной и групповой) нет. Существует системы привыкания к квартальной премии, когда люди переменную, изменяющуюся часть своего дохода воспринимают как фиксированную, обязательную доплату к своему окладу. Снижение сумм «обычного поощрения» воспринимается негативно, с обидой., ожидаемый размер которого равнялся величине средней заработной платы сотрудника.

Для оценки эффективности использования средств на оплату труда можно использовать такие показатели как стоимость услуг в текущих ценах, сумма выручки и прибыли на один рубль заработной платы (таблица 2.4).

Таблица 2.4

Показатели эффективности использования фонда оплаты труда в целом по предприятию

|

Показатель |

2012 год |

2013 год |

2014 год |

Абсолютное изменение |

Темп роста |

||

|

2013/ 2012 |

2014/ 2013 |

2013/ 2012 |

2014/ 2013 |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Исходные данные, тыс. руб. |

|||||||

|

Стоимость оказанных услуг |

140052 |

179555 |

221874 |

39503 |

42319 |

128,21 |

123,57 |

|

Прибыль оказания услуг |

17019 |

18499 |

15994 |

1480 |

-2505 |

108,70 |

86,46 |

|

Выручка от оказания услуг |

160818 |

198541 |

237868 |

37723 |

39327 |

123,46 |

119,81 |

|

Чистая прибыль |

13615,2 |

14799,2 |

12795,2 |

1184 |

-2004 |

108,70 |

86,46 |

|

Фонд оплаты труда (в целом по предприятию) |

13649,3 |

16445 |

22280 |

2795,6 |

5835 |

120,48 |

135,48 |

|

Получено на 1 руб. заработной платы, руб. |

|||||||

|

— валовой продукции |

10,261 |

10,919 |

9,958 |

0,658 |

-0,960 |

106,41 |

91,207 |

|

— прибыли от продаж |

1,247 |

1,125 |

0,718 |

-0,122 |

-0,407 |

90,218 |

63,816 |

|

— выручки от продаж |

11,782 |

12,073 |

10,676 |

0,291 |

-1,397 |

102,46 |

88,431 |

|

— чистой прибыли |

0,997 |

0,900 |

0,574 |

-0,098 |

-0,326 |

90,218 |

63,816 |

В ООО «Инвест мастер» уровень эффективности использования средств на оплату труда имеет место тенденцию к снижению: ежегодно уменьшается стоимость оказанных услуг, прибыли от продаж и чистой прибыли, полученной с 1 рубля заработной платы.

Уменьшение чистой прибыли и прибыли от продаж на 1 рубль оплаты труда в отчетном году по отношению к уровню 2013 г. объясняется снижением чистого финансового результата с одновременным увеличением фонда оплаты труда. Снижение уровня этих показателей по отношению к 2013 г. объясняется опережающими темпами роста оплаты труда над темпами роста прибыли от продаж и чистой прибыли. Те же причины привели к снижению стоимости оказанных услуг, приходящихся на 1 рубль оплаты труда.

Рассмотрим основные стимулы к труду, которые применяются на исследуемом предприятии (таблица 2.5).

Таблица 2.5

Применяемые стимулы к труду на предприятии ООО «Инвест мастер»

|

Название |

Ед. измерения |

2013 год |

2014 год |

Отклонение (+;-) |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1.Премия (в общем по работникам) |

тыс. руб. |

6578 |

5912 |

-666 |

89,88 |

|

2.Организация отдыха |

ед. |

7 |

6 |

-1 |

85,71 |

|

3. Оплата обучения по повышению уровня квалификации |

чел. |

8 |

10 |

2 |

125,00 |

|

4.Повышение заработной платы (в общем по работникам) |

руб. |

16445 |

22280 |

5835 |

26,19 |

|

5. Материальная помощь |

руб. |

13965 |

10654 |

-3311 |

76,29 |

Анализируя данные таблицы 2.5, мы можем увидеть, что размер премии сотрудникам, в общем, сократился на 666 тыс. руб., это говорит о том, что количество сотрудников, которым выплачивалась премия, сократилось. Некоторые сотрудники были уволены или ушли по собственному желанию, и были набраны новые кадры, которые еще не успели зарекомендовать себя на рабочем месте. Однако увеличилось число работников, которые повысили свою квалификацию. Также мы можем наблюдать увеличение такого материального стимула к труду, как заработная плата. Она увеличилась, в общем на 5835 тыс. руб. Это свидетельствует об улучшении качества выполняемой работы. Выплата материальной помощи в связи с похоронами, тяжелыми материальными условиями сократилась на 3311 руб.

Существующая система материального стимулирования, которая практикуется на сегодняшний день на предприятии, представлена на рисунке 2.4.

Проведя анализ система материального стимулирования персонала ООО «Инвест матер» необходимо выделить ряд ее слабых мест:

- существующая практика премирования сотрудников в размере 10% от оклада не стимулирует сотрудника на достижения;

- система премирования сотрудников не формализована, отсутствие единых процедур, отсутствие единого контроля и другие несоответствия;

- коллектив имеет слабую мотивацию к трудовой деятельности, что в частности подтверждается высокими показателями текучести кадров и снижением объемов продаж и прибыли предприятия.

Рис. 2.4 — Существующая система материального стимулирования ООО «Инвест мастер»

Таким образом, существующая система оплаты труда морально устарела, не вполне справляется с функцией стимулирования, формирования нужного организации производственного поведения и требует модификации.

Эффективность той или иной системы мотивации и стимулирования в практическом плане во многом зависит от руководства предприятия, где грамотная система мотивации позволяет претворять в жизнь стоящие перед организацией цели. При этом важно разработать ту систему мотивации, которая показана данному предприятию, и подобрать соответствующие способы стимулирования отдельно для каждого работника. По сути, менеджмент организации должен стараться сам выбирать, каким образом стимулировать каждого работника для выполнения основной задачи. Главное здесь осуществить правильный выбор, в управленческом плане — «угадать» способ ориентирования сотрудников, направив их на достижение целей организации.

Для этого необходимо проанализировать структуру интересов и особенности характера членов трудового коллектива и на основании этого построить такую систему стимулирования, которая вызывала бы предельно конструктивное организационное поведение и обеспечивала достижение организационного результата. Наиболее удачной моделью построения системы стимулирования, которую может использовать менеджмент организаций, по нашему мнению, является модель «Мотивация — стимул», предложенная В.И. Герчиковым.

Итак, для построения мотивационного профиля персонала организации был проведен опрос. В данном исследовании приняло участие 15 человек — сотрудники отдела продаж. Все вопросы анкеты закрытые. Подсказки сформулированы таким образом, что каждая из них соответствует какому-либо типу мотивации, они чаще однозначны, но иногда могут работать и на два-три типа сразу.

У респондента также есть возможность дать два ответа на большинство вопросов. Это сделано с той целью, чтобы определить не только преобладающий тип, а всю структуру трудовой мотивации данного человека.

Разработанный тестовый вопросник (Приложение 1) состоит из 18 вопросов и содержит блоки:

- «паспортичка» (вопросы 1-4);

- отношение работника к работе (вопросы 5-8);

- отношение работника к заработной плате (вопросы 9-10);

- работник и организация, коллектив (вопросы 11, 13);

- работник и совладение организацией (вопрос 14);

- работник и занимаемая им должность (вопросы 12, 15-18).

Цель данного мероприятия — совершенствование системы стимулирования персонала ООО «Инвест Мастер».

Ответы на вопросы анкеты представлены в Приложении 2.

Обработка результатов проводится в два этапа. На первом этапе обрабатывается каждая заполненная анкета и производится расчет индивидуального мотивационного профиля опрашиваемого.