На сегодняшний день тема внедрения ERP-систем на предприятии довольна актуальна не только из-за малой изученности этого вопроса, но также из-за бурного развития прикладных информационных систем. Последние 20 лет число компаний внедряющих подобные системы увеличивается каждый день, а количество компаний, испытавших на себе положительный эффект от работы ERP растёт по экспоненте. Также отличным показателем развития данной отрасли рынка служит рост компаний поставляющих ERP-системы и консалтинговых компаний, занимающимися их внедрениям. Так, например, клиентская база SAP, немецкой компании по производству программного обеспечения, только за последние 10 лет увеличилась с 17500 до 91500 клиентов, а годовой доход в 2012 году составил 15 млрд евро [21].

По прогнозу аналитиков развитие рынка продолжится ещё как минимум 15 лет и это звучит вполне правдиво, ведь человечество до сих пор стоит одной ногой в аналоговом прошлом, а другой в цифровом будущем. Полный переход займёт ещё какое-то время, а ERP послужит катализатором этого процесса. Тема ERP-систем ещё пока является относительно молодой: нет чётко выработанных правил, методов и советов, но что её делает столь особенной, так это высокая потребность компаний в ней. С каждым годом всё больше компаний делают свой выбор в пользу корпоративных информационных систем, т.к. становится очевидным, что без систем такого рода предприятие не может считаться конкурентоспособным в век информационных технологий. Бесконечная погоня за прибылью и поиск лучших решений выматывают и сегодня, в столь быстро меняющемся мире, уже практически невозможно представить существование компании без помощника в лице ERP.

Целью выпускной квалификационной работы является изучение особенностей и специфики корпоративных информационных систем на текущем этапе развития, а также разработка рекомендаций по внедрению. Помимо этого, важной частью будет являться систематизация и углубление теоретических и практических знаний в области внедрения ERP-систем и их применения при решении конкретных задач, а также оценка эффективности. Немаловажным является исследование российского рынка ERP-систем: изучение вопросов, связанных с оценкой и выбором как самих ERP-систем, так и компаний-производителей, а также компаний, занимающихся внедрениями в России.

Для достижения поставленных целей выпускной квалификационной работы необходимо решить ряд задачи:

Оценка перспектив развития мирового рынка облачных технологий

... рынках облачных услуг; выявление основных тенденций рынка облачных технологий; анализ прогнозов развития рынка облаков, предоставляемых ведущими аналитическими компаниями; построение прогноза развития рынка ... института стандартов и технологий США (NIST) в работе «Определение облачных вычислений по версии НИСТ» ... Пирсон, Э. Шмидт и другие. Информационной базой для данного исследования явилась, ...

- изучить и систематизировать знания и практический опыт в области внедрения ERP-систем на предприятиях различных отраслей в России и за рубежом;

- исследовать рынок предложений компаний-производителей, поставляющих ERP-системы и компаний, занимающихся их внедрением;

- изучить наиболее часто встречающиеся проблемы при разработке и внедрении ERP на российских предприятиях и определить пути их эффективного решения;

- выработать методики и рекомендации по внедрению ERP-систем на предприятиях России и в частности, например, Санкт-Петербурга (на примере ООО «Петромакс Спедиитори Петербург»);

- изучить эффективность внедрения ERP-систем на предприятии и дать оценку.

Также не стоит забывать и о таких немаловажных вопросах, как:

Что это такое?

Кто создаёт и разрабатывает данные продукты?

Кто их продвигает и внедряет?

Как оценить и выработать наиболее подходящую под задачи ERP-систему?

В настоящее время все больше количество российских предприятий различных отраслей заинтересованы во внедрении у себя ERP-решений.

Для таких предприятий огромной помощью станет систематизированный обзор и выводы, основанные на исследованиях в этой выпускной квалификационной работе. Объектом исследования выпускной квалификационной работы является предприятие, внедряющее ERP-систему. Предмет исследования выпускной квалификационной работы — методология процесса внедрения.

Вся теоретическая часть работы построена на материалах профессионалов-практиков и учёных в области ERP-систем. Для обоснования использования какой-либо из моделей или представления какого-либо тезиса использовалось значительное количество авторитетных источников, в том числе и немецких. Работа дополнена продуманными и структурированными выводами. При разработке выпускной квалификационной работы были использованы:

- нормативные акты (должностные инструкции, приказы, распоряжения);

- финансовая документация (бухгалтерский баланс, отчёт о прибылях и убытках и т.п.);

- техническая документация (инструкции по технике безопасности, по использованию новых приборов и т.д.);

- внутренняя отчётность (итоги работы информационного отдела и отдела логистики);

- результаты внутрикорпоративного анкетирования;

- данные статистики и так далее.

Выпускная квалификационная работа состоит из введения, трёх глав и заключения. Структура ВКР отражает те этапы исследовательской работы, которые пришлось пройти автору прежде, чем оказалось возможным ответить на главные вопросы, сформулированные в теме ВКР. В первой главе описана теоретическая база, необходимая для понимания принципов и основ работы ERP. Во второй излагаются наблюдения за работой предприятия ООО «Петромакс Спедиитори Петербург» и рекомендации по совершенствованию компании. Третья глава расчётная. В ней непосредственно проводится оценка затрат, связанных с процессом интеграции, оценка эффективности, разработка мер по сокращению затрат и прогноз развития предприятия на 5 лет. В заключении приводятся основные выводы по всем трём главам работы.

В качестве основного метода исследования выступает ТСО или метод совокупной стоимости владения, разработанный компанией Gartner Group в конце прошлого века специально для расчётов затрат, связанных с инфраструктурой информационных технологий. Простота реализации и незамысловатость этого метода позволяет использовать его практически на любом предприятии без предварительной подготовки. Однако, большинство компаний и по сей день попадают в ловушку догмы, которая гласит: «Простое не может быть достоверным». Несмотря на кажущуюся излишнюю теоретизированность этого метода, он уже успел зарекомендовать себя, показал свою значимость на тысячах предприятий и стал де-факто при анализе компаний перед внедрением ERP-систем. Точность метода зависит непосредственно от полноты представленной компанией информации и времени на её обработку. Единственным недостатком ТСО считается прямая зависимость между этими параметрами.

Курсовая работа автоматизация системы учета

... в системе бухгалтерского учета решаются задачи обеспечения оперативной обработки информации, автоматизации синтетического и аналитического учета, а ... или выполнением работ. Данную систему также называют управляемой системой и относят к объектам управления. Информационная система - совокупность ... и взаимосвязи, как система взаимодействует с внешней средой; наличие единой цели функционирования, т.е. ...

Для того, чтобы автоматизировать бизнес процессы предприятия, нужен инструмент. Для начала, несколько слов о нем.

Таким инструментом является единая информационная система предприятия. Сам по себе этот термин уже содержит в себе много смысла. Единая, значит одно место, где собрана вся информация о бизнесе, разумеется. Система — не менее ключевое слово в данном случае. Система — это не хаос, а понятные и логичные данные, которые представляют картину о состоянии компании. Почему единая? Потому что никто не хочет иметь двадцать мест, откуда нужно по кускам собирать информацию. В компании должно быть одно место, которое хранит в себе ответы на все вопросы. Какие именно вопросы, поговорим ниже.

Единая информационная система — это в первую очередь программный продукт, содержащий в себе всю корпоративную информацию о сделках, клиентах, поставщиках, документах и т.д. И в конечном счета именно этот продукт должен отвечать на вопросы руководителя о состоянии компании. Нет смысла автоматизировать предприятие ради самой автоматизации. Конечная цель любой подобной автоматизации — понимание ситуации на предприятии и получение инструмента, который позволит принимать не интуитивные, а взвешенные решения. Именно этот инструмент должен избавить компанию от хаоса, беспорядочного движения и тумана в бизнесе.

Единая информационная система — это одно место, где собрана вся информация о компании, о её ресурсах, бизнес-процессах и прочая информация. Здесь же можно получить всю отчётность о том, как все обстоит на самом деле в компании. Это значит, что каждый день в любой момент времени можно увидеть похожую картину, представленную на рисунке 1.

А ещё это значит, что всегда, и вне зависимости от присутствия или отсутствия какого бы то ни было сотрудника, можно получить всю необходимую информацию о состоянии дел в компании. Становится возможным всегда узнать, сколько компания зарабатывает и на чем, сколько тратит и куда, можно сравнить фактические показатели бизнеса с теми, которые были запланированы. Можно получить эти показатели в различных разрезах и т.д. Иными словами подобная система позволяет обладать всей необходимой информацией, чтобы управлять предприятием, принимать судьбоносные, и не только, решения. Согласитесь, что это гораздо лучше, чем блуждать как «ёжик в тумане».

Учреждение сельскохозяйственной лизинговой компании проект бизнес-плана

... посредством финансового лизинга. Эта работа будет проводиться сельскохозяйственной лизинговой компанией, которая будет ... результате основная часть запаса сельскохозяйственной техники имеет почти 100% физический износ. ... лет, и восстановление комплексного механизма решения задач по повышению эффективности производства ... хранением из-за отсутствия организованной системы продаж. В результате этого на ...

Рисунок 1 — Пример экрана корпоративной информационной системы

Управлять предприятием можно только на основе качественной отчётности. Потому что отчётность даёт картину происходящего и позволяет принимать решения. Но отчётность — это вершина айсберга. Для того, чтобы получить качественную отчётность, содержащую самую последнюю информацию, зачастую уходят годы. И годы эти уходят на обучение сотрудников, на изменение их менталитета, на замену одних сотрудников, не желающих работать в новых условиях, на других, на изменение «кривых» бизнес-процессов — это титанический труд.

Если компания управляемая, все будет неплохо. А если каждый сотрудник сам решает, когда ему приходить на работу и как на этой самой работе работать, то проблемы неизбежны. Отсутствие дисциплины, нежелание сотрудников выполнять поручения руководства, саботаж, приведут проект по внедрению корпоративных информационных систем в тупик.

Известно, что себестоимость продукции автоВАЗа намного выше, чем у многих зарубежных автомобилей, которые даже выше классом. Казалось бы, что за границей и заработная плата выше (Китай, конечно не в счёт, с зарплатой в тарелку риса) и другие затраты тоже выше, а машины дешевле. Парадокс? Отнюдь. Тут, как раз, все просто. Дело в производительности труда. Потому что труд этот там автоматизирован. Условно говоря, нам на производство автомобиля нужно двести человеко-часов, а японцам двадцать. Вот вам и себестоимость. То есть пока наша смена рабочих соберёт автомобиль, японец совместно с роботом, конечно, сделают таких десять. А достигается это исключительно благодаря автоматизации. Очень многое, что у нас делается вручную, во всем цивилизованном мире делают роботы или автоматизированные системы.

Давайте представим обычный российский офис. Из восьмичасового рабочего дня средний сотрудник компании, где нет корпоративной информационной системы, более 50% времени тратит на выяснение всевозможных вопросов, ещё сколько-то на чаепитие и другие вещи. В результате некоторые сотрудники, вместо того, чтобы заниматься непосредственно своими прямыми обязанностями, работают «справочным бюро». Обычная деятельность предприятия — это вообще сплошные вопросы:

Есть ли товар на складе? — Была ли произведена оплата поставщику? — Когда будет поставка? — Было ли выполнено поручение? — Произвёл ли клиент оплату? — Оформлен ли заказ? — Укладывается ли выполнение работы в указанные сроки? — Какой была выручка за последние полгода? — Сколько тратиться денег на рекламу? — Какова рентабельность проекта?

Чем проще и быстрее получение ответов на эти и другие вопросы, тем выше производительность труда в компании, потому что сотрудники не тратят драгоценное время на выяснение простых вопросов. И как следствие, бизнес работает эффективнее, потому что каждый сотрудник сделает больше работы за счёт сэкономленного времени.

Это называется прозрачность бизнеса. Предприятие прозрачно, когда в нем нет тёмных пятен, когда всем все понятно. И на понимание ситуации не нужно каждый понедельник собирать огромные совещания, на которых приходится, по сути, верить на слово докладчику, поскольку проверить его слова весьма и весьма затруднительно.

Нейминг предприятий ресторанного бизнеса

... предприятий ресторанного бизнеса г. Мурманска. В приложениях к курсовой работе предлагается список предприятий ресторанного бизнеса г. Мурманска. 1. Общая характеристика нейминга 1.1 Понятие «нейминг» ... систему знаний о названиях, которые могли бы стать названиями-брендами. Итак, приведем правила, выработанные учеными-лингвистами и специалистами из российский и американских нейминговых компаний, ...

Если есть инструмент, позволяющий понимать всю картину и не зависеть от чьих-то слов — значит, бизнес прозрачен. Именно туман в ситуации в компании доводит, зачастую, руководителей до неопределённости, когда в срочном порядке нужно выяснить какой-то вопрос, но либо сотрудник, отвечающий за этот вопрос в отпуске, либо уволился, либо «по данным отдела продаж столько то, но по данным бухгалтерии совсем по-другому».

Для того, чтобы предприятие было понятным и прозрачным, оно должно быть автоматизированным, должна быть создана корпоративная информационная система, в которой информация принадлежит компании, а не сотрудникам и находится не на рабочих компьютерах, а на центральном сервере, и все данные надёжно защищены от посягательств со стороны.

Зачастую бизнес в компаниях сильно запутан так, что порой ответственные лица не всегда сами понимают как и что работает. Одна из причин этой запутанности — все документы оформляются не при помощи автоматизированной системы документооборота, а при помощи подручных средств, таких как Word, Excel. Это неизбежно приводит к огромному количеству ошибок. В конечном счёте, на оформление документа, уходит в десять раз больше времени, потому что его несколько раз переделывают, тратят время на разговоры и переписку. Опять же, производительность труда страдает в итоге.

Любая корпоративная информационная система подобна энциклопедии. Автоматизированный бизнес похож на электронную энциклопедию. Энциклопедии существуют для того, чтобы максимально сэкономить время на поиск информации. Когда всё, что нужно находится в одном хранилище.

Никто не спорит, что можно организовать учёт и на бумаге. Только что делать с этой бумагой, когда она не будет помещаться в кабинет? Как искать нужную информацию? У этой проблемы существует два решения: внедрить корпоративную информационную систем или нанять на работу архивариуса.

Система управления предприятием — это не только инструмент для управления бизнесом, но и средство для принятия решений, для хранения корпоративной документации и истории бизнес-процессов, а также средство для поиска ответов на все бизнес-вопросы. А таких вопросов возникает не мало.

Любой бизнес — это процессы, связанные с движением денег, товаров и, как следствие, документов. Одно дело, когда все это разрозненно, нет единых стандартов, чётких регламентов и инструкций. И другое дело когда, все автоматизировано, чётко, ясно и логично. Документы оформляются быстро и правильно. Все сотрудники обладают всей необходимой информацией, причём каждый сотрудник обладает доступом только к той информации, которая ему нужна. Руководство всегда обладает реальной картиной состояния бизнеса, которая позволяет вовремя принимать решения.

Современную информационную систему управления организацией можно сравнить с нервной системой человека. Именно она даёт возможность мозговому центру принимать решения. Такая система позволяет не только получать своевременно необходимую информацию, но и обрабатывать её и принимать решения, а также доносить эти решения до сотрудников.расшифровывается как Enterprise Resource Planning или как система планирования ресурсов предприятия.

Если в компании 10 человек, то нет необходимости планировать большое количество параметров и, наверное, «тяжелая» ERP-система не нужна, а вот система пригодится. По причинам, описанным ниже. Даже, если в компании работает всего 10 человек, то все равно необходимо планировать рост компании, привлечение каких-то заказчиков, качество продукции и т.д. Представим, что необходимо построить стратегию компании и, скажем, увеличить прибыль по итогам года на 30%. Для такого роста прибыли, скорее всего потребуется:

Организации внедрения систем электронного документооборота различными учеными

... об этапах внедрения систем электронного документооборота, об основных вопросах организации внедрения. Также в них находятся рекомендации по внедрению и спецификации по настройке и установке системы. В работе использованы методические рекомендации по внедрению СЭД «Directum» 2 ...

- привлечение новых клиентов;

- увеличение маржинальности, за счёт снижения себестоимости;

- снижение затрат компании;

— Дальше в каждом из вышеприведённых пунктов потребуется определить более мелкие. Для этого даже существует специальная теория, называется она BSC (Balanced Scorecard).

Сбалансированная система показателей. Суть её в том, что сначала формулирует стратегические цели компании, затем каждая из целей распадается на более мелкие и т.д. Таким образом, получается дерево целей. В самих ветвях дерева получаются простые количественные показатели, которые уже передаются исполнителям. Например, конечные цели для рядовых сотрудников могут выглядеть так:

10 новых клиентов в месяц;

5 контактов с текущими клиентами ежедневно;

- рост посещаемости сайта на 5% ежемесячно;

3 публикации в прессе ежемесячно;

5 новых региональных партнёров ежемесячно и т.д.

Выполнение этих формальных и понятных целей сделает возможным выполнение таких стратегических задач как:

- рост присутствия компании на рынке на n% в год;

- выход на новый рынок;

- физический рост компании на n% в год;

- прирост выручки на n% в год и т.д.

Все что перечислено выше — это и есть ресурсы предприятия. И управлять ими без ERP-решения можно, но вряд ли это будет эффективно.

Когда компания небольшая, все это можно удержать в голове, да и то сомнительно. А если предприятие занимается производством 200 наименований, а в самой компании работает более 2000 человек, то без программы автоматизации производства придётся нелегко. Или надо создавать целый плановый отдел, который будет постоянно ошибаться, что неизменно будет приводить к сбоям на производстве. Именно поэтому в 70-х годах прошлого века началось становление автоматизированных процессов планирования. Сначала начали планировать закупки сырья, т.е. определять — когда и какое сырье (или комплектующие) необходимо закупить, чтобы, с одной стороны, не отступать от плана производства, а с другой стороны, не перенасыщать склад (лишив себя, таким образом, оборотных средств и места на складе).

И назвали это MRP.

Но теперь другая проблема. Представим, что было запланировано, когда и что необходимо производить, а также когда и какие комплектующие необходимо будет закупать для обеспечения плана производства. Теперь необходимо запланировать и расходы, чтобы понимать, когда нужно брать в банке кредит. И это уже назвали MRP II.

Итак, уже учтён рост производства на 30%, закупка сырья и расходы. Закупка комплектующих была произведена, производство было запущено. А вот мощности не были учтены. Как оказывается предприятие просто не в состоянии произвести на 30% больше, чем в прошлом году. И это всё из-за одного единственного станка. Стало понятно, что при увеличении объёмов роста не обойтись без прироста мощности и закупки ещё одного станка.

Скоро выясняется, что для ещё одного нового станка нужен ещё один обученный специалист. А склады по-прежнему перенасыщены, станки простаивают, деньги заморожены.

Описание проектного процесса в компании сотовой связи до внедрения ...

... на непосредственном участии в работе по внедрению КСУП. Глава 1. Обзор внедрения корпоративной системы управления проектами в российских и зарубежных компаниях 1.1 Целесообразность внедрения КСУП в проектно-ориентированных компаниях Для обоснования внедрения корпоративной системы управления проектами в проектно-ориентированных компаниях мы используем ...

Вот такие проблемы преследуют тех, кто пытается планировать. И это далеко не все проблемы и даже не самые страшные. Есть и посерьёзней. Например, изменение планов на ходу, т.е. тогда, когда все планы уже созданы, но тут выясняется, что маркетологи неправильно оценили рынок или произошёл кризис. В результате — продажи ниже, чем планировалось, а значит нужно переделывать все планы производства. И закупок и финансов, и по оборудованию и т.д.

Любое подобное планирование производства неизбежно и регулярно сталкивается с факторами, которые меняют (если не отменяют) все планы. Поэтому, прежде, чем внедрять подобную систему планирования, лучше подумать — не лучше ли просто изменить саму идеологию менеджмента с технологий длительного планирования на бережливое производство.

Проблем хватает. Программных продуктов, которые все эти проблемы снимут одним махом, попросту нет. Поэтому здесь необходимо идти по пути наименьшего сопротивления и выбирать продукт, который решит максимальное количество проблем. Универсальных решений немного, потому что любое планирование на производстве, так или иначе, должно учитывать особенности этого производства.

Вне всякого сомнения, управление ресурсами предприятия, если оно торговое, значительно проще, как и автоматизация торгового бизнеса. И вот тут уже есть более или менее готовые программные инструменты, способные решать, в частности, вопросы оптимального складского запаса и планирования закупок. Именно это главная проблема предприятий, работающих «на склад», а не «под заказ», имеющих серьёзные обороты.

Всё вышеописанное — это теория. А есть ещё жизнь, то есть практика. Как говорится, в теории теория неразделимая с практикой, но на практике это не так. А практика такова, что до планирования, как такового, при помощи программных решений, подавляющему большинству российских предприятий ещё очень далеко.

В настоящее время отмечается бурный рост интереса корпоративных заказчиков к внедрению современных информационных технологий (далее — ИТ).

Подобная ситуация во многом объясняется тем, что современные предприятия вынуждены работать в условиях практически полной неопределённости. Правила игры меняются ежедневно. Выживание на рынке, развитие предприятия, сохранение конкурентных преимуществ требуют от руководителя принятия огромного количества решений, для чего приходится сопоставлять и комплексно оценивать большой объем информации, полнота и достоверность которой оставляет желать лучшего.

В то же время, печальная статистика внедрения информационных систем (далее — ИС) известна. По данным компании Price Waterhouse Coopers в 2001 г. число неудачных внедрений систем класса ERP на Западе, достигает 28%. В России подобной статистики, к сожалению, не ведётся, но летом 2001, к примеру, у компании SAP из 200 инсталляций программы R/3 работало, по подсчётам самого разработчика, 110. У фирмы BAAN — другого лидера рынка — это соотношение составляло 44 к 21 [23].

Исследования российского рынка, проведённые журналом «Эксперт», выявили следующие основные причины неудач ИТ-проектов, которые представлены на рисунке 2.

Причём большая часть этих ошибок совершается предприятиями уже на этапе выбора ИС. А ведь эти ошибки являются самыми дорогими для предприятия.

Разработка информационной системы предприятия

... стать основой для обеспечения непрерывности бизнеса и управления компанией. Ожидаемые улучшения, достигаемые при помощи информационной системы управления предприятием на основе процессного подхода Категории ... какого-либо действия (работы, этапа, субпроцесса) в рамках процесса. "Владелец" процесса - должностное лицо, несущее ответственность за разработку, организацию, надлежащее функционирование и ...

Опрос руководителей, осознавших значимость ИТ и вставших на нелёгкий путь автоматизации, опубликованный в журнале «CIO: руководитель информационной службы» лишь подтверждает эту статистику на рисунке 3.

Безусловно, на сегодняшний день основными заказчиками ИТ-проектов являются крупные предприятия. Но, тем не менее, из года в год неуклонно растёт интерес средних компаний к внедрению интегрированных систем класса ERP.

Рисунок 2 — Основные сложности при внедрении ERP-систем в России

И если выбор системы подобного класса для первых во многом определяется масштабами бизнеса и ограничен лишь несколькими альтернативами (SAP R/3, Oracle Applications, BAAN и т.п.), то для вторых этот выбор не столь однозначен.

Российский сегмент рынка ИС представлен десятками как западных, так и российских продуктов, позиционируемых разработчиками именно для средних предприятий. Выбор средней системы — задача нетривиальная, и немудрено, что предприятия «теряются» и совершают ошибки.

К стратегическому типу ошибок относятся ошибки, которые с высокой долей вероятности приводят к провалам ИТ-проектов, поскольку, они практически не поддаются исправлению. И здесь, на первое место ставится отсутствие чётких целей и задач проекта.

Рисунок 3 — Процессы внедрения ERP-систем в России

К сожалению, случаи, когда предприятие приступает к выбору ИС, не имея чёткого представления о том, что же оно в конечном итоге хочет получить, достаточно распространены. В результате выбирается ИС, не способная в полной мере решать основные задачи предприятия. А результатом, в большинстве случаев, является либо полное разочарование в ИТ, либо существенное превышение бюджета и сроков. При этом эффективность функционирования подобной ИС, как правило, далека от желаемой.

Большинство неудачных внедрений, вызваны тем, что технология была приобретена ради самой технологии. Те компании, которые сначала думали о стратегии и только затем выбрали технологию оказались в лучшем положении. Успех в огромной мере зависит от стратегии и понимания бизнес-процессов».

Именно отсутствие работ по описанию и реинжинирингу бизнес-процессов является ещё одной распространённой ошибкой при выборе ИС. На сегодняшний день, лишь небольшая доля руководителей могут похвастаться тем, что на возглавляемом ими предприятии ведётся систематическая работа по формализации/оптимизации существующих бизнес-процессов.

Важность подобного документа сложно переоценить не только на этапе выбора ИС, но и на этапе внедрения, когда определяется приоритетность автоматизации, утверждается план выполнения работ. Нередко для того, чтобы ИС смогла дать положительный эффект, руководителю приходится перед внедрением системы привести в порядок не только бизнес-процессы, но и структуру управления предприятием.

Пропустив этот этап, предприятия в процессе выбора ИС оказываются в затруднительной ситуации, поскольку выбирать приходится «на ощупь». Общий перечень функциональных областей, который планируется автоматизировать (бухгалтерия, финансы, производство, логистика, сбыт, снабжение и т.д.) есть практически во всех ИС, различия между ними сказываются именно на этапе внедрения, когда приходится настраивать их под собственные бизнес-процессы. Помимо этого, предприятия на этапе внедрения сталкиваются с тем, что не могут определиться с очерёдностью выполнения работ по ИТ-проекту. Бухгалтер заявляет, что без автоматизации его направления жизнь предприятия остановится, государство «задушит» штрафами. Финансовый директор парирует, что не может составить бюджет без фактических данных. Руководитель отдела кадров считает, что, поскольку кадры решают все, именно его подразделение необходимо автоматизировать в первую очередь. В этот спор вмешиваются службы маркетинга, сбыта, снабжения и т.д.

Внедрение системы ‘1С:Предприятие 8’ в компании ЗАО ...

... При этом, стало возможным некоторое моделирование бизнес-процесса с постановкой вопроса типа «Что будет, если…». Системы MRPII до сих пор востребованы некоторыми предприятиями. Однако многим компаниям ... управленческий баланс предприятия (как по юридическим лицам, так и консолидированный); позволит оценивать эффективность различных управленческих проектов. Результатом внедрения КИС должны стать ...

Побеждает тот, у кого больше влияния. А в результате? В первую очередь автоматизируются «второстепенные» работы, которые в большинстве своём не способствуют окупаемости ИТ-проекта, но при этом требуют отвлечения финансовых и человеческих ресурсов. Нередко, оценивая эффект от подобной «информатизации», руководитель заявляет о полной бессмысленности проделанных работ.

В качестве примера можно привести историю с одновременным внедрением на Hershey Foods нескольких ERP-систем, когда после того, как корпорация потратила более 100 миллионов долларов, оказалось, что установленная система по-прежнему не способна выполнять заявленные функции. Более того, кроме денег, потраченных на установку системы, компания начала терять деньги из-за того, что чехарда с программным обеспечением и ошибки новых пакетов привели к хаосу в логистике.

Ещё одна серьёзная ошибка напрямую связанна с выбором фирмы, которая будет осуществлять внедрение выбранной ИС. Успех ИТ-проекта напрямую зависит от квалификации специалистов, внедряющих систему. Поэтому, если предприятие в процессе внедрения прибегает к услугам сторонних организаций, необходимо тщательнейшим образом подходить к выбору (так же как и к выбору партнёра по бизнесу).

Необходимо, чтобы команда внедренцев не просто была знакома с методикой внедрения, но и владела ей в совершенстве. В противном случае, попытка внедрения самой совершенной системы неопытной фирмой может привести к таким финансовым, моральным и политическим потерям, что предприятие надолго потеряет интерес к использованию ИС.

Построение корпоративной информационной системы — это процесс, который должен осуществляться в тесном сотрудничестве компании системного интегратора и собственных специалистов предприятия, внедряющих данную систему. Причём приоритет во внедрении безусловно принадлежит команде компании. Команда компании-интегратора никогда не сможет сделать этого своими силами с тем же успехом. Равно как и команда специалистов компании становится мало эффективной без консультационной и технической поддержки авторитетного и опытного интегратора. Известен случай с компанией FoxMeyer Drugs, которая обвинила Andersen Consulting (как внедренца) и SAP (как производителя ПО) в собственном банкротстве, выставив им иск на 500 миллионов долларов [24].

Причиной провала внедрения послужило отсутствие положительного синергетического эффекта взаимодействия двух команд.

Другая типичная ситуация — выбор информационной системы сотрудниками информационного отдела предприятия. На сегодняшний день, по оценкам экспертов, подавляющее большинство предприятий страдают именно от того, что решения по вопросам, связанным с ИТ, готовятся на нижнем уровне, из-за чего не принимается в расчёт вся картина в целом.

Руководитель, принимая решение о делегировании полномочий по выбору информационному отделу, зачастую ссылается на западный опыт, где за решение подобных вопросов отвечает руководитель информационной службы (CIO).

Но «у них» CIO помимо того, что обладает знаниями в области ИТ, способен оказывать существенное влияние на реорганизацию бизнеса. Он равноправный партнёр по бизнесу, умеющий предвидеть задачи бизнеса и знающий как их решить. В нашей стране люди, способные эффективно решать подобные задачи, лишь начинают появляться. Пока, все-таки, стоит привлечь к задаче выбора ИС ключевых специалистов предприятия, а специалистов информационного отдела необходимо привлекать для обсуждения вопросов, касающихся непосредственно их компетенции.

Или возьмём прямо противоположный предыдущему случай, когда руководитель авторитарным решением выбирает информационную систему, руководствуясь тем, что лучше него никто не знает, что на самом деле нужно предприятию. В этой ситуации существует вероятность того, что ИС не удастся внедрить по техническим причинам (технологии, оборудование, особенности инфраструктуры и т.п.), или стоимость такого решения будет, мягко говоря, не оптимальной. В случае же если на предприятии не формализованы бизнес-процессы, то вероятность успеха ИТ-проекта значительно снижается, поскольку процедура настройки ИС под предприятие будет весьма и весьма трудоёмкой.

На практике также нередко встречаются случаи, когда предприятие, запутавшись в присутствующих на рынке ИС, останавливает свой выбор на той, что уже работает на предприятии такой же отрасли. В какой-то мере решение выбрать ИС по образу и подобию «соседа», является следствием отсутствия целей информатизации и недостатком опытных специалистов на предприятии.

Внедрённая и эффективно работающая ИС, безусловно, — один из важнейших факторов, которые необходимо учитывать при выборе. Наличие отраслевого решения и соответствия типу производства просто необходимо. Но, тем не менее, необходимо помнить, что двух абсолютно похожих друг на друга предприятий не существует и быть не может. Поэтому нет и не может быть никаких гарантий того, что ИС, прекрасно зарекомендовавшая себя на одном предприятии, покажет схожие результаты на другом. У каждого предприятия есть круг своих больных вопросов и есть своя собственная стратегия развития бизнеса (именно на её поддержку прежде всего ориентирована ИС), поэтому попытки слепо перенять чужой опыт могут привести к полному фиаско.

И, наконец, последний момент, на котором хочется заострить внимание — ситуация, когда предприятие явно видит, что функциональность системы недостаточна, но идёт на поводу у поставщика, обещающего, что через 1-2 месяца все недостатки будут устранены. На практике же предприятие становится «полигоном» для тестирования нового программного продукта и обкатки технологий. Естественно, что о соблюдении сроков в этой ситуации не может быть и речи. Поставщик занимается разработкой алгоритмов, устранением ошибок, проработкой документации, а если ещё и культура разработчиков не на высоте, то заказчик «подсаживается на иглу» — когда нет сил признаться в неудаче и приходится постоянно «подпитывать»разработчиков в надежде, что когда-нибудь это закончится.

Тактические ошибки не столь радикально влияют на ИТ-проекты, но, тем менее, способны оказать значительное влияние на его сроки и бюджет.

Здесь на первое место стоит поставить отсутствие ритмичного финансирования проекта. Причиной является непринятие во внимание факторов, связанных с затратами, не только на приобретение системы, но и на её обслуживание (стоимость владения системой).

Именно невыполнение финансовых обязательств нередко приводит к неудаче ИТ-проекта. А поскольку внедрение ИС подразумевает напряжённую работу значительного количества сотрудников предприятия, любые паузы приводят к тому, что проект начинает восприниматься как провальный, что влечёт за собой существенное превышение бюджета. То есть, реалистичный бюджет ИТ-проекта должен утверждаться заранее.

Ещё один важный фактор, который следует учитывать при выборе системы, — соответствие масштабам предприятия.

Распространённой является ситуация, когда выбирается система для среднего предприятия, позволяющая с лёгкостью решать задачи на порядок сложнее. Конечно, ничего катастрофического в этом нет, если не учитывать средств, затраченных на приобретение системы и ресурсов, требуемых на её поддержание в актуальном состоянии.

Случается на практике и такая ситуация, когда предприятие чрезмерно увлекается процессом выбора информационной системы, обсуждая даже такие мельчайшие детали, как размер шрифта. Безусловно, для ИТ-проекта — это ресурсы, потраченные впустую. Результат подобного труда нулевой, а вот упущенную выгоду подсчитать вряд ли удастся.

Если говорить в среднем, то количество неудавшихся ИТ-проектов в России сегодня около четверти от общего их числа. Но думаю, что я не ошибусь, если назову ERP-внедрения одними из самых провальных, и здесь уже процент успешных внедрений не превышает 15-20%. Причины, по которым проекты по автоматизации бизнеса проваливаются:

- отсутствие четкой цели, поставленной заказчиком;

- ошибочный выбор ERP-решения;

- некачественно сформулированное ТЗ;

- низкая квалификация специалистов, внедряющих решение, как со стороны заказчика, так и со стороны исполнителя;

- недостаточный административный ресурс со стороны заказчика.

Уверен, что в улучшении этой ситуации заинтересованы как возможные заказчики внедрения, не желающие платить свои деньги за пустые обещания, так и ИТ-компании.

Первое, что необходимо сделать еще до начала поиска ERP-системы — совершенно четко ответить себе на вопрос «Зачем это нужно?». Иными словами четко сформулировать цель, которую необходимо достичь.

Конечно, есть целый ряд функциональных возможностей, которые обязательно должны быть в ERP-системе, иначе внедрение не даст должного результата, и на этих возможностях мы остановимся ниже. Но кроме стандартных возможностей система должна уметь решать и те задачи, которые присущи определённой компании и настройка таких возможностей, как правило, занимает большую часть времени проекта. Заблуждением большинства внедренцев ERP-систем является, что нужно перестраивать бизнес под ERP-систему. Это не так, потому что для максимального эффекта ERP-система должна впитать в себя все лучшее, что есть в бизнесе, плюс дать бизнесу все лучшее, что в ней уже есть.

Выбор ERP-системы нельзя доверять только системным администраторам, или только руководителям служб продаж и т.д. Каждый из них будет выбирать систему исключительно по тем критериям, которые интересуют, в первую очередь, его самого. Причем требования каждого могут противоречить друг другу. В то время как ERP-система должна отвечать требованиям всего бизнеса в целом. Поэтому выбор ERP-системы — это задача если не первого лица компании (а в малом и среднем бизнесе только первого лица), то, по крайней мере, одного из первых лиц. Только руководитель (или топ-менеджер) компании может однозначно и непротиворечиво сформулировать задачи и цели. ERP-система — это отражение бизнеса, ее структура должна быть понятной человеку, знающему законы бизнеса (а отнюдь не рынка информационных технологий).

Подходить к выбору ERP-систем нужно четко зная, каким требованиям она должна удовлетворять и какими функциональными возможностями должна обладать.

Система должна быть устроена просто и очевидно, ведь работать с ней предстоит сотрудникам компании. Таким образом, если ERP-система не понятна и не очевидна, то это уже повод задуматься.

Необходимо также представлять цель проекта внедрения. Цель должна быть не расплывчатой, а совершенно четкой. Целью не может являться «оптимизация бизнес-процессов», «улучшение деятельности компании» и т.д. Такие цели нельзя оценить, поэтому после запуска системы невозможно будет понять достигнуты цели или нет. Целью, например, может являться построение консолидированной финансовой отчетности (совершенно конкретных финансовых отчетов) на основании автоматизации конкретных бизнес-процессов. Целью может являться внедрение системы планирования ресурсов и показателей (опять же конкретных) и т.д. Если производится автоматизирование цепочки поставок и финансов, но нет внятных финансовых и управленческих отчетов, то результата не будет, так как не будет обратной связи, и влиять на процесс будет очень затруднительно. Ситуация в компании будет непонятной, принятие своевременных решений будет затруднено.

Конечно, в идеале нужно иметь на руках сформулированные требования (описание бизнес-процессов с требованиями к отчетности и возможностям системы), однако встречается такое крайне редко. Во многих компаниях нет не только документа, описывающего бизнес-процессы, но даже понимания как они вообще работают и кто и за что отвечает. Поэтому прежде, чем приступить к выбору ERP-решения, важно сформулировать четкие критерии оценки внедрения, для того, чтобы по его результатам было возможно получить положительный результат. Стоит заметить, что, начиная процесс внедрения ERP-системы, в любом случае придется описывать бизнес-процессы. Без технического задания автоматизировать бизнес-процессы не стоит, т.к. в этом случае существенно повышаются риски неудачного внедрения, ведь нет документа, по которому можно было принять или не принять готовую работу.

Любое ERP-решение это, в первую очередь, инструмент для принятия решений. На основании чего принимают решения? На основании отчетов. Вот значит, и один из видов критериев — отчетность. Система должна давать полноценные отчеты о деятельности компании, которыми являются, например «Прибыли и убытки», «Движение денежных средств», «Баланс», и многие другие управленческие отчеты. Если эти отчеты будут отражать реальную картину положения дел, то будет очень легко разобраться в проблемах компании, а также появится возможность влиять на ситуацию. Отчеты обязаны предоставлять не только цифры, но и инструменты для их анализа. Главное, чтобы была возможность все цифры проверить непосредственно из отчета, т.е. каждую цифру детализировать вплоть до первичных данных непосредственно из отчета. Иначе не будет уверенности в достоверности данных. Отчетность должна быть прозрачной. Помимо всего вышеперечисленного, отчетность должна отражать основные аспекты деятельности компании, быть простой и понятной. Она должна полностью и автоматически собираться ERP-системой. Если данные в отчетность о деятельности компании попадают со стороны, через процедуру экспорта/импорта или, что еще хуже, вручную, то кто-то в компании должен постоянно этим заниматься (поддерживать формат, изменения и проч.), а значит тратить время и деньги. Идеальный вариант — когда вся деятельность компании осуществляется в ERP-системе и уже на базе этих данных система сама строит отчетность.

Важно не только знать показатели деятельности, но и иметь возможность анализировать их динамику и структуру. Показатели нужны не просто для того, чтобы на них смотреть, а для того, чтобы на основе их анализа принимать решения, способные эти показатели изменить. Одно дело, что дебиторская задолженность клиентов в этом месяце составляет 1 млн. руб., и совсем другое, когда видно, что в начале года она была 2 млн. руб., а затем плавно снижалась. Значит решения, которые принимаются по ее снижению, работают.

Оперативная отчетность должна позволять проводить мониторинг бизнес-процессов. Простой пример — клиент заказал товар. В рамках этой поставки существует масса параметров, которые нужно контролировать и принимать незамедлительные меры по исправлению ситуации, в случае, если что-то пойдет не так. Для того, чтобы вовремя поставить товар клиенту, необходимо, чтобы логисты вовремя заказали его у поставщика, поставщик вовремя выставил счет, компания его вовремя оплатила, поставщик вовремя отправил груз и т.д. И все эти параметры необходимо постоянно отслеживать, в противном случае проблем не избежать. И именно ERP-система должна позволять вам это делать. Имея в арсенале подобную систему, становится возможным постоянно улучшать качество работы компании.

Важнейший момент — сквозной учет. Система должна позволять учитывать товар насквозь, по всем нужным параметрам. Что это означает? Это означает, что должна сделать возможным прослеживание истории любой отгрузки. Товар был отгружен клиенту, а система должна показать из какой партии эта отгрузка, кто поставщик и где находятся остальные части партии. Без такой системы не будет возможным получение правильного формирования счетов-фактур в разрезе грузовой таможенной декларации (ГТД), потому что если в отгрузке присутствует один и тот же товар, но из разных партий (товар закуплен у разных поставщиков), то в счете-фактуре товар должен быть разбит на разные строки, поскольку ГТД у них разная.

Выше уже описаны принципы работы ERP-систем, теперь же пришло время для описания функционала, которого стоит ожидать.

По сути, бизнес — это оборот денег, товаров и документов. Заказы, договора, предложения, счета, накладные, акты, заявки и т.д. Все подобные документы система должна позволять делать не просто быстро, но и функционально. Одно дело, когда документ в системе присутствует и есть возможность только распечатать документ, и совсем другое, когда можно его сохранить в различных форматах (pdf, doc, jpeg, xls и др.) и отправить клиенту по электронной почте. Значит, система должна обладать современным встроенным редактором отчетов. Любой документ должен иметь маршрут, который он должен пройти в обязательном порядке (например, договор на поставку товара должен обязательно пройти юриста, коммерческого директора, и только после этого попасть к генеральному директору на подпись).

Что очень важно, в процессе маршрута система должна по определенным правилам ограничивать доступ пользователей к документу или процессу (чтобы избежать утечки информации из компании, защититься от изменений после согласования), а сам маршрут документа должен быть гибко настраиваемым.

Карточка клиента должна быть информативной, т.е. в ней должна быть не только контактная информация по клиенту, но и вся информация по взаиморасчетам и документам. Иными словами, зная клиента, необходимо иметь возможность видеть все счета, оплаты по ним, отгрузки и прочее, не делая для этого каких-то сложных (а порой и не понятных) отчетов.

Вся корпоративная информация представляет собой единый массив связанных между собою данных, поэтому крайне неудобно, когда информация по работе с клиентами в одной системе, а информация по управлению перевозками в другой. ERP-система это, в первую очередь, единое информационное пространство предприятия. Бизнес-процессы неразрывны, значит и управление ими должно быть неразрывно. Ситуация, когда необходимо отследить сделку от момента заключения договора до доставки груза клиенту возникает постоянно, и система должна давать возможность эту цепочку отследить насквозь.

Работа с поставщиками подразумевает под собой формирование заказов поставщикам, учет счетов поставщиков, накладных и других документов. Также система должна позволять фиксировать предложения поставщиков на заказы (чтобы иметь возможность выбирать лучшего поставщика по различным параметрам).

Однако такую возможность удобно использовать, когда речь идет о крупных спецификациях, а если заказ состоит из нескольких наименований, то заносить в систему все предложения просто экономически нецелесообразно, поскольку эта задача тоже требует времени. При работе с поставщиками необходимо иметь возможность насквозь проследить каждую сделку от момента заказа до момента прихода товара на склад: когда товар заказан, какой счет (или счета) были выставлены в ответ на заказ, когда и как его оплатили, по каким накладным и когда вам поставили груз. Система должна позволять фиксировать точки нахождения груза, если речь идет о длительных поставках. Ну и, конечно, контролировать все дополнительные затраты на поставку и включать их в себестоимость груза. Что касается планирования, то грамотный инструмент планирования поставок позволит существенно сократить складские запасы без потерь для объемов продаж, а значит — освободить оборотные средства.

Должна ли система позволять планировать деятельность компании? Несомненно. Что касается финансового планирования, то система должна позволять планировать показатели деятельности не только в валовом эквиваленте, но и по подразделениям, сделкам, клиентам. Система контроля кассовых разрывов поможет предотвратить ситуации, когда деньги нужны, а их нет. Однако внедрить такую систему на предприятии не просто, т.к. придется планировать буквально каждый платеж, а это не всегда возможно. Что касается планирования поставок продукции (сырья), то этот вопрос на порядок сложнее финансового планирования, как с точки зрения требований, так и с точки зрения сложности внедрения. В данном случае речь идет не о системе заказа товаров, когда остатки достигли страховых запасов, а о реальном планировании, где алгоритмы планирования учитывают сроки поставки, транспорт, сезонность, текущие поставки и другие критерии. Думаю, не ошибусь, если скажу, что только одна из двадцати компаний, взявшихся за внедрение планирования поставок, доведет это до логического конца. Но повторюсь еще раз: внедрить в компании (особенно в компаниях с большим ассортиментом) полноценно работающее планирование закупок — это архисложная задача, которая, зачастую, решается годами.

С производством все достаточно индивидуально, поскольку в каждом производственном бизнесе есть свои особенности, которые сформулировать весьма сложно. Но, по крайней мере, программный продукт должен позволять проводить объемно-календарное планирование, формировать сменные задания, учитывать сырье, формировать себестоимость изделий, настраивать маршруты изделий. Остальные функциональные возможности необходимо изучать индивидуально и внимательно по каждому случаю.

Управление кадрами — это не просто список сотрудников, это и структура компании, ее штатное расписание, всевозможные приказы, отчеты, трудовые договора и т.д. Ну и, конечно же, зарплата, алгоритмы которой, часто принимают такие причудливые формы, что, кажется, это вообще невозможно автоматизировать. Самым сложным в алгоритмах расчета зарплаты является расчет премий сотрудникам, и здесь система должна позволять настраивать автоматический расчет премий для различных сотрудников на основе различных финансовых показателей. Иными словами, одни сотрудники должны получать 10% от прибыли (или от выручки) по определенной группе товарных позиций при выполнении плана (или без плана), а другие 15%.система это не только программа, это и дисциплина и закон. Это отсутствие двойных стандартов, это жесткие правила которые должны соблюдать все сотрудники компании до единого. Только тогда будет толк от внедрения, бизнес станет прозрачным, понятным и управляемым. Только тогда руководство получит качественные инструменты для принятия решений. Если они есть, конечно, во внедряемой ERP-системе.

Вот несколько четких и ясных правил, которые просто обязаны быть соблюдены при внедрении ERP-системы.

Каждый отвечает за свои данные и сам их заносит. Не должно быть ситуации, когда в реальности некую информацию порождает один сотрудник, а в систему эти данные заносит другой. Такого просто не должно быть никогда!

Жизнь знает немало примеров компаний, в которых менеджеры ленились заносить в систему счета своим клиентам. Это за них делали их помощники. И превращалось это в безумие. Менеджер, в лучшем случае по e-mail, а в худшем на лету, сообщал помощнику о том, что такому-то клиенту нужно выписать счет на такой-то товар. Но проблема в том, что менеджер считает, что этот клиент и этот товар называются определенным образом, а в системе это занесено несколько иначе. В результате помощник после нескольких часов разбирательств выписывает таки счет. Но не тому клиенту и не на тот товар. Просто потому, что в базе несколько похожих названий, и клиентов, и товаров, а менеджер не уточнил. Клиент звонит менеджеру, менеджер звонит помощнику, тот исправляет, но опять — неточность. На выписку счета уходит 5 звонков и полдня работы нескольких людей. Руководителю компании был задан вопрос, почему он не прекратит эту порочную практику. На что был получен ответ: «менеджеры очень занятые люди и им некогда самим выписывать счета». Думаю, любой разумный человек поймет, что это бред. Менеджер сам выпишет счет за 5 минут и там все будет правильно. И клиент не будет нервничать, и никто не потеряет время.

Приходовать и списывать товар со склада должен только один человек. Кладовщик, сам, своими руками. Если товар на склад приходует (списывает) кто-то другой что рано или поздно, возникнет проблема, когда остатки товара, которые показывает программа, и реальные остатки просто не будут сходиться. Если бюджета не хватает на то, чтобы нанять кладовщика, то о никакой ERP-системе и речи быть не может.

Принимать, списывать деньги из кассы должен кассир и больше никто. То есть тот, кто сидит и принимает в реальной жизни эти деньги. В противном случае возникнет проблема, как с кладовщиком.

В компании должно присутствовать четкое разделение полномочий. Менеджер по закупкам никогда не должен заносить счета клиентам. Это должны делать менеджеры по продажам. Более того, менеджер по закупкам даже общаться с клиентами не должен. У клиента должен быть один человек в вашей компании, который занимается его проблемами. Это менеджер по продажам, иными словами, продавец

Каждый должен отвечать за свой участок. Менеджер по продажам должен работать с клиентами и заносить в систему соответствующую информацию. Менеджер по закупкам должен работать с поставщиками и заносить соответствующую информацию. Кладовщик должен приходовать/списывать товар со склада, кассир принимать/выдавать деньги, бухгалтер импортировать банк и т.д.

Никто не должен работать справочным бюро. ERP-система это и есть инструмент, который должен избавить компанию от этого. Каждый сотрудник должен знать, где и какую информацию он может посмотреть. Любого сотрудника раздражает, когда ему все звонят и спрашивают одно и то же. Когда придет товар? Оплатили нам счет? Согласовали договор? И т.д. Всю подобную информацию все должны получать самостоятельно. Когда сотрудники работают друг для друга справочным бюро, страдает от этого вся компания. Снижается производительность труда, а значит, компания теряет деньги.

Не должно быть ситуаций, когда все должны работать по определенным принципам, но есть сотрудники, для которых делаются исключения. Например, если для того, чтобы получить деньги, нужно оформить заявку, то это должны делать все, даже генеральный директор. Кладовщик не должен отдавать товар исполнительному директору без электронной заявки, потому что «ну, он же исполнительный».

Для анализа финансовой стабильности, как части анализа финансового состояния использованы реальные материалы действующего предприятия ООО «Петромакс Спедиитори Петербург». Предприятие занимается оказанием логистических услуг компании «РУСАЛ». Кроме тесного сотрудничества с компанией «РУСАЛ», фирма также занимается оказанием экспедиционных услуг на стороне. Заслуживает внимания тот факт, что более 1000 заказов обрабатываются ежегодно, занимаясь перевозками во всей Западной и Восточной Европе. Показатели работы предприятия исключительны: объем оказанных услуг в 2010 г. около 100 млн. рублей. Партнёрами компании являются, предприятия ресурсо-добывающей отрасли, такие как «РУСАЛ», «Норильский никель» и т.д. Себестоимость услуг по сравнению с 2009 г. снизилась на 6.4%, а фонд оплаты труда вырос на 34.1%. Стоимость основных фондов на 01.01.2010 г. составила 24 млн. рублей и по сравнению с аналогичным показателем за 2009 г. возросла на 26.9%. Но вместо ожидаемой прибыли фирма в 2008 г. понесла убытки в размере 2 млн. рублей. Однако, сам факт того, что предприятие имеет убытки нельзя расценивать, как отрицательный результат работы предприятия. Для объективного анализа необходимо рассмотреть ряд показателей, которые характеризуют финансовую устойчивость предприятия в целом.

Группа компаний «Петромакс Спедиитори» оказывает различный набор услуг «от двери до двери», обеспечивая отгрузку и доставку груза с простыми тарифами и точно в срок. Помимо этого компания занимается:

- перевалкой цветных металлов и навалочных грузов;

- экспедиторскими услугами в Эстонии, России и СНГ;

- погрузкой / выгрузкой любых грузов в эстонских портах;

- управлением и контролем транзитных грузов в портах Таллина;

- заказом железнодорожных вагонов;

- консультацией по перевалке грузов;

- таможенным оформлением товаров;

- агентскими услугами в портах Эстонии;

- фрахтованием судов.

Также «Петромакс Спедиитори» предлагает набор транспортно-экспедиторских услуг для следующих видов грузов: цветной металл, навалочные грузы, генеральные грузы, технологическое оборудование — во всех портах Эстонии, любым видом транспорта. Ежегодно около 670 тысяч тонн грузов проходит через грузовой терминал «Петромакс Стивидори».

Экспедиторские и агентские услуги компании «Петромакс Спедиитори» сертифицированы по стандарту качества ISO 9001: 2001. «Петромакс Спедиитори»является членом Балтийского и Международного Морского Совета (BIMCO), Эстонской Ассоциации экспедиторов (ЕЭП), Международной федерации экспедиторских ассоциаций (FIATA).

С 2006 года филиал компании «Петромакс Спедиитори» — «Петромакс Спедиитори Петербург» является золотым партнёром крупнейшей российской алюминиевой компании «РУСАЛ» и входит в международный глинозёмный дивизион. Таким образом, единственным приоритетом компании является осуществление экспедирования и перевалки цветных металлов (первичный алюминий нелегированный, вторичный алюминий, алюминиевые сплавы, изделия из меди) по прямому договору с портом Таллин-Мууга, который является одним из самых современных и хорошо оснащённых портов Балтийское море.

Структура «РУСАЛа» основана на принципах децентрализации управления и максимальной концентрации на каждом из направлений деятельности компании. Глобальный масштаб бизнеса «РУСАЛа», его быстрое развитие и стратегия диверсификации требуют внимательного отношения ко всем видам и этапам производства, динамике конъюнктуры глобального рынка, потребностям клиентов и направлениям технологического развития.

Основной структурной единицей «РУСАЛа» является дивизион — подразделение, имеющее чёткую специализацию и обладающее высокой степенью автономности, в задачи которого входит реализация конкретных направлений стратегии развития компании. В компании работают семь дивизионов.

Основная роль в схеме поставок компании отводится железнодорожному транспорту, с помощью которого продукция «РУСАЛа» доставляется клиентам в России, странах СНГ, Европе и Азии, а также в порты для дальнейшей транспортировки морем. Компания осуществляет ряд проектов по оптимизации железнодорожных перевозок, в числе которых — увеличение доли поставок в контейнерах, что позволяет снизить транспортные издержки и увеличить скорость доставки продукции потребителям. Кроме того, при участии «РУСАЛа» были созданы комбинированные железнодорожные вагоны, ставшие решением проблемы порожнего пробега — они доставляют глинозём на заводы компании, где забирают партию готовой продукции для транспортировки в порт. Вагоны оборудованы разработанными «РУСАЛом» мягкими контейнерами, которые позволяют перевозить глинозём без потерь и повреждений.

Чтобы повысить качество сервиса и обеспечить максимально комфортные условия, «Петромакс Спедиитори Петербург» работает над диверсификацией транспортных схем. В качестве альтернативы железнодорожным перевозкам «Петромакс Спедиитори Петербург» использует для отгрузки готовой продукции автомобильный транспорт, что позволяет снизить логистические риски, сократить сроки доставки и обеспечить существенную экономию средств потребителей за счёт снижения транспортных издержек. Автоперевозки используются как для доставки продукции на внутренний рынок, так и для её транспортировки в порты для дальнейшей отгрузки на экспорт. Также используется речной транспорт, представляющий собой дополнительную альтернативу железнодорожным перевозкам.

Морские перевозки продукции компании осуществляются через восемнадцать портов, расположенных в России, Прибалтике, Финляндии и на Украине. Важным достижением в области оптимизации логистической схемы стало начало перевалки готовой продукции через порт Усть-Луга, расположенный на границе России и Евросоюза. Доступ к дополнительной точке выхода в Балтийское море позволит компании повысить эффективность системы логистики и увеличить объем экспорта в Европу, США, Латинскую Америку и Азию.

Каким бы очевидным это не казалось на первый взгляд понятие положения предприятия на отраслевом рынке, стоит подчеркнуть, что это понятие является, прежде всего, способностью конкурировать. Само же понятие конкуренции имеет непостоянный, меняющийся характер. В то время как традиционно конкуренция считалась, в первую очередь, способностью продавать больше продукции и генерировать большую прибыль, чем конкурент, будь то компания или страна, нарастающие преобразования, произошедшие с появлением модели производства Форда привели к существенны изменениям. Сегодня конкуренция в большей степени сосредоточена на «нематериальных» аспектах, таких как брэнды, ноу-хау, маркетинг, а не на действительной стоимости продукта как такового. По мере изменения природы конкуренции, меняются и предпосылки конкурентоспособности;

- Идея о том, что конкурентоспособность является предпосылкой роста преуспевания и благосостояния занимает все более центральное место в различных определениях.

Идея конкурентоспособности представлена в экономической литературе начиная с самых ранних классиков, с тех пор как Адам Смит написал в 1768 г. свое «Исследование о природе и причинах богатства народов». Он определил три начальных фактора — земля, капитал, природные ресурсы и труд — определяющие абсолютные преимущества государств в международной торговле и доказывал преимущества открытости национальных экономик.

М. Портер объясняет промышленное превосходство как «четырехугольник преимуществ» [1].

Он говорит, что существует четырёхугольник взаимодействующих факторов, результатом которых является быстрый рост производительности. Этими четырьмя факторами являются:

- условия факторов производства;

- условие спроса;

- связанные и поддерживающие отрасли;

- стратегия, структура и соперники предприятия.

Если отвлечься от теории и сконцентрироваться на компании «Петромакс Спедиитори Петербург» и попытаться описать положение этой компании на отраслевом рынке, то можно с полной уверенностью сказать, что в своём сегменте компания достигла невероятного успеха: и это не только благодаря сотрудничеству с такой компанией как «РУСАЛ», но и благодаря независимости от российского рынка. Таким образом, можно смело утверждать, что в своём сегменте компания является лидером отрасли.

Краеугольным камнем анализа ситуации в отрасли и оценки положения фирмы является изучение конкуренции. Профессор Гарвардской школы бизнеса М. Портер разработал теорию конкуренции, в которой предложил характеризовать состояние конкуренции на рынке пятью конкурентными силами, формирующими модель пяти сил конкуренции:

- соперничество конкурирующих продавцов (центральный ринг);

- способность поставщиков диктовать свои условия (поставщики);

- способность покупателей диктовать свои условия (покупатели);

- конкуренция товаров-заменителей (товары-заменители);

- угроза появления новых конкурентов (потенциальные конкуренты).

Попытаться проанализировать конкурентную среду на основе пяти сил Портера не имеет особого смысла, т.к. положение компании выходит за рамки обыденного: компания неофициально является на всем Северо-Западе — правой рукой компании «РУСАЛ». Не стоит забывать и влиянии «РУСАЛа», его финансовой поддержке и партнёрском договоре компаний, который действует до 2020 года. Эти предпосылки ведут нас к тому, что до тех пор пока компания «Петромакс Спедиитори Петербург» честно выполняет свою работу у неё нет конкурентов как прямых, так и косвенных.

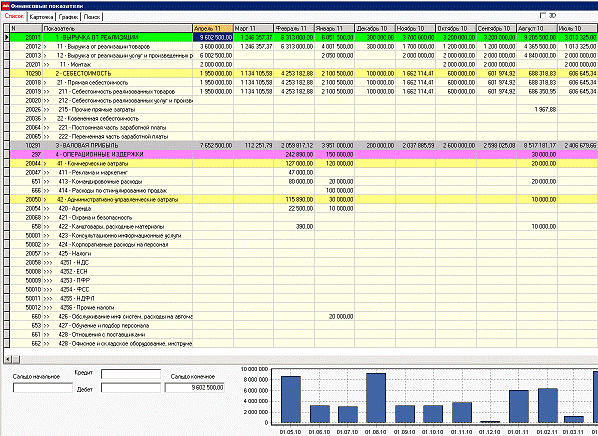

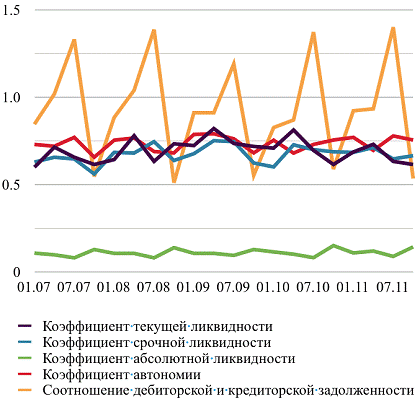

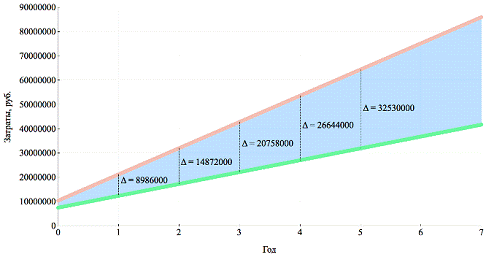

Анализ финансового положения следует начинать с общего ознакомления с активами и пассивами предприятия, что позволяет в конечном итоге дать оценку финансовой устойчивости и ликвидности предприятия. Динамика основных показателей, характеризующих финансовую устойчивость приведена на рисунках 4-6.

Приведенный анализ финансового состояния ООО «Петромакс Спедиитори Петербург» выполнен за период c 01.01.2010 по 31.12.2010 г. Качественная оценка финансовых показателей ООО «Петромакс Спедиитори Петербург» выполнена с учетом принадлежности к отрасли «Cоциальные, коммунальные и персональные услуги». Соотношение основных качественных групп активов организации на последний день анализируемого периода (31.12.2011) характеризуется значительной долей (97.2%) текущих активов и незначительным процентом иммобилизованных средств. Активы организации за рассматриваемый период (2011-й год) уменьшились на 7425 тыс. руб. (на 12.2%).

Хотя имело место снижение активов, собственный капитал увеличился в 3.1 раза, что, в целом, положительно характеризует динамику изменения имущественного положения организации. Снижение активов организации связано, в первую очередь, со снижением показателя по строке «дебиторская задолженность» на 8622 тыс. руб. (или 98.4% вклада в снижение активов).

Одновременно, в пассиве баланса снижение произошло по строке «кредиторская задолженность» (13633 тыс. руб., или 100% вклада в снижение пассивов организации за рассматриваемый период).

Среди положительно изменившихся статей баланса можно выделить «основные средства» в активе и «доходы будущих периодов» в пассиве (922 тыс. руб. и 5208 тыс. руб. соответственно).

На последний день анализируемого периода собственный капитал ООО «Петромакс Спедиитори Петербург» равнялся 9000 тыс. руб. За год собственный капитал ООО «Петромакс Спедиитори Петербург» увеличился в 3.1 раза. Чистые активы организации на последний день анализируемого периода (31.12.2011) намного (в 900 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ООО «Петромакс Спедиитори Петербург», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в 3.1 раза в течение анализируемого периода. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов организации за рассматриваемый период (2011-й год) представлено на следующем графике. Коэффициент автономии организации по состоянию на 31.12.2011 составил 0.12. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о недостаточной доле собственного капитала (12%) в общем капитале ООО «Петромакс Спедиитори Петербург». В течение анализируемого периода отмечено весьма значительное, на 0.12, повышение коэффициента автономии. Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации: При этом необходимо отметить, что долгосрочные обязательства не нашли отражение на диаграмме ввиду их отсутствия. На последний день анализируемого периода (31.12.2011) значение коэффициента обеспеченности собственными оборотными средствами составило 0.13. Коэффициент обеспеченности собственными оборотными средствами стремительно вырос за анализируемый период (на 0.11).

Значение коэффициента на 31 декабря 2011 г. можно характеризовать как хорошее. За 2011-й год произошел очень сильный рост коэффициента покрытия инвестиций — на 0.12 (до 0.12).

Значение коэффициента на 31 декабря 2011 г. значительно ниже допустимой величины. За год имело место заметно повышение коэффициента обеспеченности материальных запасов на 33.64 — до 203.62. На последний день анализируемого периода коэффициент обеспеченности материальных запасов демонстрирует исключительно хорошее значение. Коэффициент краткосрочной задолженности ООО «Петромакс Спедиитори Петербург» показывает на отсут-ствие долгосрочной задолженности при 100% краткосрочной. По всем трем вариантам расчета на 31.12.2011 г. наблюдается покрытие собственными оборотными средствами имеющихся у ООО «Петромакс Спедиитори Петербург» запасов и затрат, поэтому финансовое положение организации по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за рассматриваемый период (01.01.2011-31.12.2011 г.) улучшили свои значения. На 31 декабря 2011 г. при норме 2 коэффициент текущей (общей) ликвидности имеет значение 1.15. При этом следует отметить имевшую место положительную динамику — за год коэффициент текущей ликвидности вырос на 0.12. Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (1.18).

Это говорит о наличии у ООО «Петромакс Спедиитори Петербург» ликвидных активов, которыми можно погасить наиболее срочные обязательства. При норме 0.2 значение коэффициента абсолютной ликвидности составило 0.02. При этом c начала периода коэффициент абсолютной ли-квидности практически не изменился. Динамика изменения основных показателей представлена на рисунках 4-6.

Рисунок 4 — Основные показатели предприятия

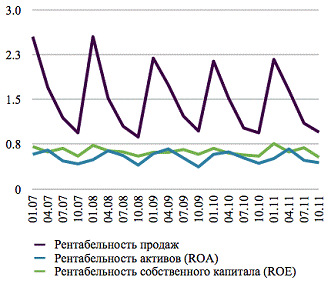

Рисунок 5 — Показатели рентабельности

Рисунок 6 — Чистые активы предприятия

Приведённые данные о финансовой отчётности, скорее всего, говорят либо о значительной нестабильности компании, либо о нежелании руководства выдавать реальные данные. Вполне возможно, что эти не совсем впечатляющие данные, которые с трудом можно отнести к иностранной компании, являются следствием мирового финансового кризиса 2008 года, но не стоит также забывать, что компания существует и работает на территории Российской Федерации, что подразумевает определённую культуру бизнеса.

Под организационной структурой логистической системы понимается качественно определенный, относительно устойчивый порядок функциональных связей между ее звеньями. В процессе развития теории управления производством и различных аспектов менеджмента применительно к современному уровню рыночных отношений выделились следующие основные организационные структуры управления: линейная, функциональная, линейно-функциональная (штабная), линейно-штабная.

Для обеспечения гибкости управления сложными экономическими объектами, какими являются крупные фирмы, основные организационные структуры дополняются программно-целевыми формами управления в виде различных матричных структур: управление по проекту, управление по продукту, координационные комиссии, интегральное управление и т.д. Исследование генезиса организационных структур систем управления показывает, что для синтеза эффективной организационной структуры логистической системы необходимы следующие условия:

- выделение необходимых и достаточных функций логистического менеджмента (ключевых логистических функций);

- обособление звеньев логистической системы по функциям управления, необходимым для реализации глобальной цели логистической системы;

- наличие отношений логистического менеджмента (координации, интеграции, согласования) между выделенными звеньями логистической системы.

При формировании организационной структуры функциональная структура логистической системы всегда остается ее основным ядром, определяя содержание процесса логистического менеджмента.

Генезис организационного обеспечения фирменного логистического менеджмента за рубежом, как и сама эволюция логистики, имеет несколько характерных этапов. Существует три основных этапа (фазы) эволюции организационных структур логистической системы: фрагментаризация, функциональное агрегирование и процессная интеграция. Каждому из этих этапов присущи свои характерные особенности формирования и развития организационных структур, реализующих функции фирменного логистического менеджмента.

На этапе фрагментаризации в связи с выделением отдельных логистических функций в производстве, транспортировке, управлении запасами и т.п., а также с учетом и контролем связанных с ними затрат произошло закрепление некоторых логистических функций за соответствующими подразделениями организационных структур зарубежных фирм. При этом традиционные организационные структуры управления в фирмах стали постепенно трансформироваться в структуры с функционально-агрегированными логистическими функциями для управления процедурами заказов, запасами, транспортировкой, складированием, грузопереработкой, производственными процедурами. В основном агрегирование шло по линиям «снабжение-производство» и «дистрибьюция (физическое распределение)». Этому способствовало и наличие конфликтов по управлению материальными и сервисными потоками в традиционных организационных сферах фирменного менеджмента: финансах, производстве и маркетинге.

Профессор Д. Бауэрсокс выделяет три фазы организационных изменений логистической системы, происшедших на этапах фрагментаризации и функционального агрегирования.

Первая фаза относится к концу 1950-х — началу 1960-х годов, когда в западных (прежде всего американских) фирмах начали выделяться и постоянно агрегироваться такие функции, как материальный менеджмент и физическое распределение.

Вторая стадия развития организационных логистических структур охватывает период конца 1960-х-начала 1970-х годов и связана прежде всего с агрегированием функций в ключевой логистической функции — физическом распределении. Кроме того, на формирование организационно-функциональных структур логистических систем повлияли концепции общих затрат и повышение роли качества продукции и сервиса. Логистический менеджмент начал позиционироваться как важный стратегический элемент.

Третья фаза совершенствования организационных структур микрологистических систем относится к периоду с середины 1970-х годов до начала 1980-хгодов (началу «логистического ренессанса»).

Эта фаза характеризуется окончательным закреплением всех выделенных логистических функций за персоналом фирменного логистического менеджмента в соответствии с иерархией и видом (линейная, функциональная, штабная) организационных структур управления. При этом четко разграничивались полномочия и ответственность каждого структурного подразделения.

На формирование организационной структуры логистических систем сильно повлияло интенсивное развитие и внедрение в практику логистического менеджмента информационно-компьютерных технологий.

Организационная структура — одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Под организационной структурой предприятия понимаются состав, соподчинённость, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определённые отношения по поводу реализации властных полномочий, потоков команд и информации. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно. К организационным структурам предъявляется множество требований, таких как оптимальность, оперативность, надёжность, экономичность, гибкость, устойчивость, но основным из них является то, что организационная структура всегда должна соответствовать стратегии предприятия.

На этапе функционального агрегирования организационные структуры фирменных логистических систем реализовывались в трех основных видах: линейном штабном и линейно-штабном.

Развитие процессной функциональной и информационной интеграции в логистике привело к повышению роли координирующих и интегрирующих функций, которые в организационных структурах логистических систем стали выполнять специально создаваемые отделы логистики и так называемые интегральные логистические менеджеры, входящие в персонал топ-менеджмента фирмы. Интегральные менеджеры согласовывали логистическую стратегию фирмы с маркетинговой, отвечали за разработку и выполнение стратегического логистического плана фирмы. Одной из важнейших задач интегрального менеджера стало согласование интересов и локальных целей функционирования логистических посредников в логистических системах, устранение возникающих конфликтов для наиболее эффективной реализации глобальной цели управления материальными, информационными и финансовыми потоками.

Типичными функциями интегральных логистических менеджеров крупных западных фирм (на уровне вице-президентов компаний) являются:

- установление перспективных целей и задач логистического менеджмента;

согласование логистической маркетинговой и производственной

разделение полномочий по управлению материальными и связанными с ними информационными и финансовыми потоками;

- согласование интересов поставщиков материальных ресурсов, торговых, транспортных и других логистических посредников, функционирующих в логистической системе фирмы;

- устранение возникающих конфликтов;

- формулирование целей и ограничений по управлению запасами в логистической фирменной сети (при управлении закупками, производством, распределением);

- определение уровня инвестиций в систему контроля и управления запасами (информационную систему, складское хозяйство);

- разработка стратегического логистического плана и согласование его с производственным расписанием;

- установление политики управления персоналом логистического менедж-мента, программ обучения и повышения квалификации персонала;

пересмотр стратегии управления запасами, складирования в соответствии с изменениями в маркетинговой и производственной продуктовых

определение направлений оптимизации и снижения тотальных логистических издержек.

Можно сделать вывод о том, что ООО «Петромакс Спедиитори Петербург» имеет линейную организационную структуру.

Организация процесса формирования потоков выглядит нижеописанным образом. Менеджеры по продажам работают с постоянными заказчиками, либо ищут новых, с которыми заключается заявка либо договор на доставку какого-либо груза. Менеджеры по продажам работают по системе «активных продаж», то есть большинство сделок заключается именно от продаж по исходящим звонкам.

Заявки подают в отдел логистики, где решаются следующие вопросы:

- определение места отгрузки (выбор карьера / площадки / завода по параметрам: наличие и стоимость материала, расстояние до пункта доставки, режим работы);

- определение необходимости заказа материала (составление заявки, оплата товара, получение наряд-заказа);

- поиск транспорта (обычно идет параллельно процессу оплаты материала);

- передача талонов и доверенностей на отгрузку / подача данных на загрузку.

На следующий день утром составляется отчетность о проделанной работе в отделе логистики. Офис-менеджер собирает информацию от менеджеров по продажам, по отчетам логистов, после чего составляется общая отчетность по расчетам за выполненные услуги, которая поступает в бухгалтерию для окончательной обработки.

Таким образом, информация о перевозках подвергается двойному контролю, что повышает вероятность её достоверности.