1.3. Инвентаризация материально-производственных запасов

Порядок проведения инвентаризации и оформление ее результатов определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010 года) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Организации должны регулярно проводить инвентаризацию материально-производственных запасов. Порядок и сроки проведения инвентаризации определяет руководитель. Однако есть случаи, когда проведение инвентаризации обязательно.

Так, в обязательном порядке инвентаризацию проводят:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- если были выявлены факты хищения материально-производственных запасов;

- если материальные ресурсы были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Этапы инвентаризации материально-производственных запасов.

На первом (подготовительном) этапе издается приказ о проведении инвентаризации, назначается состав комиссии, устанавливаются сроки и предметы инвентаризации. Далее от подотчетного лица требуется расписка о том, что весь товар, находящийся на складе оприходован и все расходные и приходные документы сданы в бухгалтерию предприятия. Бухгалтерией выводятся остатки ТМЦ по учетным данным и т.д.

Следующий этап является основным. Происходит проверка и подсчет наличия ТМЦ и соответствующих документов. При этом комиссия оформляет типовые формы инвентаризационных описей и акты инвентаризации.

При инвентаризации ТМЦ необходимо обязательное присутствие материально ответственных лиц. Все члены инвентаризационной комиссии наряду с материально ответственными лицами должны подписать данные описи. Отдельная опись составляется на ТМЦ находящиеся на ответхранении.

Третий этап инвентаризации является аналитическим. Все сведения, полученные в результате проверки сопоставляются с данными бухгалтерского учета, если обнаружено расхождение, то составляются сличительные ведомости.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма № ИНВ-24) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ-25).

Заключительный этап инвентаризации материально-производственных запасов включает в себя подписание формы № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». На основании этого издается приказ руководителя об утверждении результатов инвентаризации и привлечении виновных, если таковые имеются, к административной или материальной ответственности. Если ущерб является значительным, то подаются заявления в соответствующие судебные органы.

Инвентаризация материально-производственных запасов

... правил и условий хранения товарно-материальных ценностей. Основу инвентаризации материально-производственных запасов составляет полная или выборочная проверка наличия ценностей ... документации по учету кассовых операций, по учету результатов инвентаризации». Для проведения инвентаризации руководитель организации издает Приказ (постановление, распоряжение) о проведении инвентаризации (форма ...

Бухгалтерия к моменту проведения инвентаризации составляет инвентаризационную опись товарно-материальных ценностей по складам (форма № ИНВ-3).

Никаких движений ТМЦ в это время не должно происходить.

В случае, если при инвентаризации обнаружены расхождения между фактическим наличием материально-производственных запасов и данными бухгалтерского учета, то эта информация должна быть отражена на соответствующих счетах.

При выявлении излишков материально-производственных запасов необходимо их оприходовать по рыночной цене на день проведения ревизии. При этом кредитуется счет финансовых результатов (прибыль) счет 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

При выявлении недостачи по дебету счета 94 в корреспонденции с кредитом счетов учета ценностей отражается учетная стоимость (фактическая себестоимость) недостающих ТМЦ. В этом случае размер нанесенного ущерба включает и восстановленную сумму НДС.

Информация о расплатах с материально ответственными лицами по возмещению материального ущерба отображается на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба». По дебету данного счета учитывается сумма, необходимая для взыскания с виновных лиц.

С виновного лица взыскивается рыночная стоимость недостающих ТМЦ. В данном случае разница между рыночной и учетной стоимостью недостающих материально-производственных запасов отражается по кредиту счета 98 «Доходы будущих периодов» субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» в корреспонденции с дебетом счета 73-2. Данная разница списывается со счета 98 в кредит счета 91 субсчет 1 «Прочие доходы». в процессе взыскания с виновного лица причитающейся с него суммы

В дальнейшем сумма причиненного организации ущерба вследствие недостачи или порчи ТМЦ относится за счет виновных лиц или собственных средств организации.

1.4. Анализ использования материально-производственных запасов

Анализ использования материально-производственных запасов в производстве играет огромную роль в организации производственного процесса. В ходе анализа выявляются случаи нерационального использования сырья и материалов в производстве, на основании данных полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

Далее анализируются возможные источники поступления материалов (рис.2.).

Анализируется выполнение плана материально-технического снабжения по следующим позициям: по источникам поступления материалов, по отдельным поставщикам, по отдельным договорам на поставку, по срокам, по отдельным видам материалов.

Виды запасов материально-технических ресурсов и факторы определения ...

... товарных запасов - изменение объемов и причин создания товарных запасов и разработка политики реализации сверхнормативных товарных запасов. Цель данной работы - изучить виды запасов материально-технических ресурсов ... топлива, сырья, материалов, энергии и т.д. снижает себестоимость продукции [9, С. 72]. Материально-технические ресурсы классифицируются также по назначению в производственном процессе ( ...

Степень обеспеченности организации материальными ресурсами оценивается как в целом по материалам , так и с учетом выполнения договорных условий по каждому виду материалов

Экономическими последствиями недопоставки или нарушения ритмичности поставки материалов могут быть: сбои в производственном процессе; неполная загрузка производственных мощностей; невыполнение производственной программы; нарушение ритмичности выпуска готовой продукции и ее реализации; снижение выручки и прибыли организации. Экономическими последствиями перевыполнения плана поставок могут быть увеличение запасов материалов на складе, отвлечение денежных средств из оборота, замедление оборачиваемости оборотных средств, нехватка собственных оборотных средств, возрастание потребности в дополнительных заемных источниках финансирования, снижение ликвидности и финансовой устойчивости организации. По данным складского учета определяется фактический запас материалов по каждому виду и сравнивается с нормой запаса в днях и в натуральных единицах.

Выделяют текущий, сезонный и страховой запас. Текущий запас рассчитывается исходя из среднесуточного расхода сырья в производстве и интервала поставки материала в днях

Сезонный запас рассчитывается исходя из особенностей спроса на продукцию и норм расхода материалов. Страховой запас обеспечивает непрерывность производственного процесса в случае перебоев в процессе поставок. Далее оценивается движение остатков материалов по каждому их виду. В случае если остатки по каким-либо материалам не изменяются в течение длительного периода или колеблются незначительно, эти материалы признаются неликвидами в составе запасов. Их реализуют по сниженным ценам с целью ускорения оборачиваемости запасов.

Причинами образования сверхнормативных запасов могут быть: дефицит данного вида материала и желание организации запасти его впрок, плохая организация снабжения, неравномерность поставок, снятие с производства продукции, производимой из данного материала, плохое качество материала, изменение технологии производства. Движение запасов материалов оценивается на основе показателей оборачиваемости: коэффициента оборачиваемости и оборачиваемости материалов в днях.

Увеличение коэффициента оборачиваемости материален, свидетельствует об ускорении оборачиваемости. Оборачиваемость материалов в днях характеризуем продолжительность одного оборота материалов, то есть периода времени, в течение которого в среднем происходит потребление материально-производственных запасов в производстве. Величина материально-производственных запасов, потребленных за анализируемый период в производстве, определяется по данным бухгалтерского учета (как кредитовый оборот счета «Материалы»).

Стоимость потребленных в производстве материалов включается в состав затрат на производство продукции. В связи с этим показатели оборачиваемости материалов могут рассчитываться не только на основе сопоставления потребленных в производстве материалов и их остатков, но и на основе сопоставления себестоимости и остатков материально-производственных запасов

Экономический анализ производственных систем

... анализ показателей рентабельности 4)оценка темпов экономического роста. 2.1 Анализ затрат на рубль товарной продукции Для анализа ... производственных фондов предприятия, определяемая по данным актива баланса как среднеарифметическая величина основных средств ОС и запасов ... продукции =++, руб.; себестоимость проданных товаров, продукции, работ, услуг, руб.; управленческие расходы, руб.; коммерческие ...

Экономическим результатом ускорения оборачиваемости является высвобождение денежных средств из оборота; экономическим результатом замедления оборачиваемости является вовлечение дополнительных средств в оборот. Расчет экономического эффекта от изменения оборачиваемости материалов выполняется на основе изменения продолжительности одного оборота

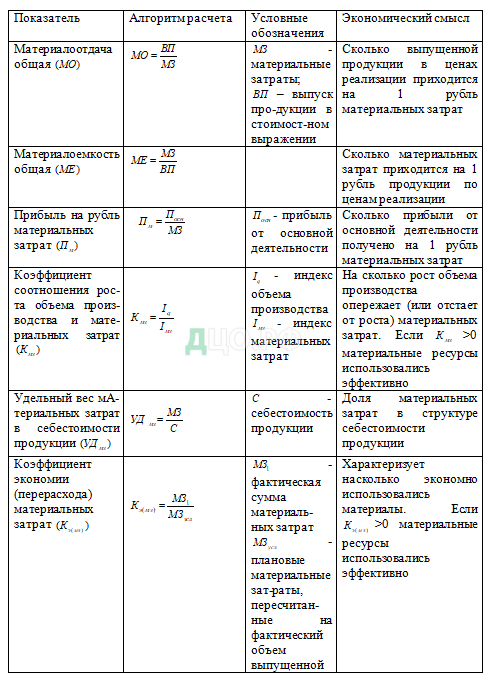

По приведенной формуле рассчитывается влияние факторов на изменение выпуска продукции. Для факторного анализа может быть использован метод цепных подстановок, интегральный метод. Качественным показателем в данной формуле является расход материалов на единицу продукции. Величина расхода материалов на единицу продукции зависит от: технологии производства, качества сырья и материалов, уровня квалификации трудовых ресурсов, технического уровня производства. По результатам анализа состояния материально-производственных запасов появляются резервы увеличения объема производства за счет более эффективного использования материалов. На первом этапе анализа рассчитываются общие и частные показатели использования материально-производственных запасов (табл. 5,6).

Таблица 5 Обобщающие показатели эффективности использования материально-производственных запасов

Таблица 6 Частные показатели эффективности использования материально-производственных запасов

Анализ обобщающий и частных показателей использования материально-производственных запасов проводится в динамике за ряд периодов, а также в сравнении с планом и нормативами. При анализе выявляются отклонения фактических показателей от плановых нормативных и анализируются причины перерасхода (экономии) материально-производственных запасов.

Возможными причинами перерасхода материалов могут быть:

- нарушения технологии производства;

- плохое качество материалов;

- низкий уровень квалификации рабочих;

- брак в производстве;

- отходы и сверхнормативные потери;

- низкий технический уровень производства

В заключении оценивается влияние использования материалов на результаты деятельности организации (табл. 7).

Таблица 7 Расчет влияния экстенсивности и интенсивности использования материально-производственных запасов на выпуск продукции

Уровень эффективности использования материалов в конечном счете влияет на сумму полученной прибыли. Для оценки влияния эффективности использования материалов на результаты хозяйственной деятельности используется факторная модель

Расчет влияния факторов выполняется по приведенной выше мультипликативной трехфакторной модели способом абсолютных разниц (табл. 8).

Учет материально-производственных запасов

... значимость дипломной работы заключается в использовании организациями рекомендаций по совершенствованию системы учета материально-производственных запасов. Отдельные рекомендации могут найти применение при оптимизации учета на предприятии. 1 ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 1.1 ...

Таблица 8 Расчет влияния факторов на изменение прибыли на рубль материальных затрат

На эффективность использования материально-производственных запасов помимо внутренних факторов влияют и внешние: состояние рынков сырья, дальность нахождения поставщиков, темпы научно-технического прогресса в стран. Задача аналитика — максимально полно выявить факторы, определяющие величину и эффективность использования материально-производственных запасов, выделить в составе факторов зависящие и не зависящие от предприятия и разработать мероприятия по устранению влияния негативных факторов.

Таким образом, в ходе проведения исследования вопросов организации учета и анализа сырья и материалов, можно сделать ряд выводов. В целом вопросы нормативного регулирования учета сырья и материалов регламентируется нормативными документами достаточно полно. В дополнение к бухгалтерским стандартам по учету материально-производственных запасов (ПБУ 5/01) приняты методические указания, которые достаточно подробно регламентируют организацию учета материально – производственные запасы. Однако нормативные документы не могут и не должны полностью предусматривать все тонкости по учету материально-производственных запасов, с которыми сталкивается предприятие в практической деятельности. К тому же, нормативные документы предусматривают многовариантные способы организации учета материалов. Задача любого предприятия – выбрать из совокупности допустимых способов тот способ ведения бухгалтерского учета, который бы в максимальной степени соответствовал специфике данного предприятия.

Глава 2. Организация учета материально-производственных запасов в ООО «Партнер»

2.1.Краткая характеристика ООО «Партнер»

Общество с ограниченной ответственностью «Партнер», зарегистрировано постановлением Главы администрации Калининского района г. Тюмень в 1997 году.

Основными видами деятельности в соответствии с Уставом предприятия являются: выполнение грузоперевозок на автомобильном транспорте; ремонт и хранение подвижного состава.

Основными задачами автотранспортного предприятия являются: организация и выполнение перевозок в соответствии с заданиями; техническое обслуживание и ремонт подвижного состава; материально-техническое снабжение предприятия; содержание и ремонт зданий, сооружений и оборудования; подбор, расстановка и повышение квалификации персонала; организация труда, планирование и учет производственно-финансовой деятельности.

Среди клиентов ООО «Партнер» преобладают крупные организации г.Тюмень и Тюменской области. Это обусловлено хорошей репутацией фирмы, надежностью и порядочностью в отношениях с партнерами и гибкой системой скидок. К основному производству относится основной вид деятельности предприятия – грузоперевозки. Это является определяющим для автотранспортного предприятия. Кроме перевозки грузов, предприятие оказывает погрузочно-разгрузочные услуги и осуществляет работы по вывозу мусора. Основное производство нуждается в обслуживании и выполнении комплекса вспомогательных работ.

Основы организации учёта производственных запасов

... понятие, сущность учета производственных запасов; рассмотрены основные классификации производственных запасов; раскрыты особенности учета производственных запасов; проанализированы действующие способы учета производственных запасов; Структура курсовой работы., Глава 1 Теоретические основы организации учёта производственных запасов 1.1 Производственные запасы и задачи их учета Вторым элементом ...

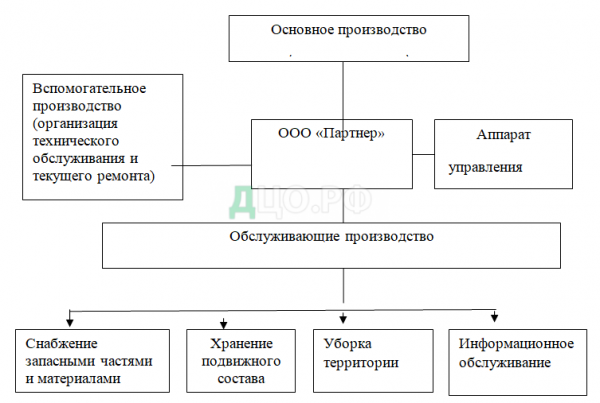

ООО «Партнер» для успешной деятельности включает в себя ряд структурных подразделений с определенными функциями, представленными на рис. 3.

Вспомогательное производство автотранспортного предприятия — это совокупность производственных процессов, имеющих свой результат труда в виде определенной технической готовности подвижного состава, который используется в основном производстве.

К вспомогательному на территории которого осуществляется техническое обслуживание и ремонт производства относится автосервис на автотранспортных средств.

Также в автосервисе занимаются изготовлением искрогасителей и утеплением кабин автотранспортных средств пенофолом. Обслуживающие производства материального продукта не создают.

Они обеспечивают основное и вспомогательное производство энергоресурсами, информацией. Также обслуживающее производство осуществляет снабжение и хранение запасных частей, материалов и топлива, отвечает за сохранность подвижного состава и уборку территории.

Все эти функциональные подразделения нуждаются в информации о состоянии своего предприятия. Полученная информация требует анализа для принятия управленческих решений.

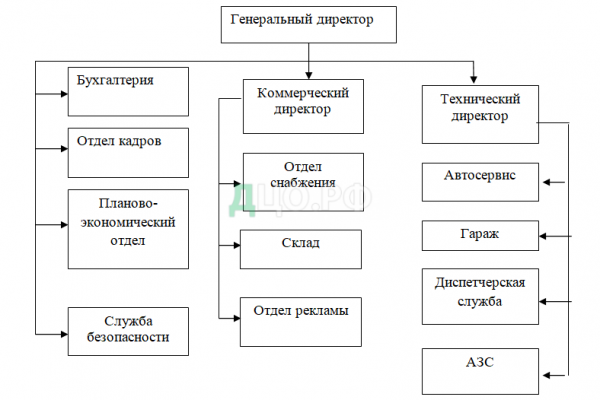

На рисунке 4 представлена структура управления предприятием.

Во главе ООО «Партнер» стоит генеральный директор, которому непосредственно подчиняются: технический директор (заместитель), коммерческий директор (заместитель), главный бухгалтер, экономист, начальник отдела кадров, начальник охраны.

В подчинении заместителей находятся соответствующие отделы и подразделения. Непосредственно техническому директору подчиняются начальник автосервиса, диспетчер, начальник гаража, которому в свою очередь подчиняются водители.

Технический директор отвечает за сервисное обслуживание и сохранность автомобилей, за безопасность движения.

В подчинении коммерческого директора находится менеджер по снабжению, кладовщик, менеджер по рекламе.

Коммерческий директор отвечает за своевременное и полное обеспечение организации необходимыми материалами.